;)

;)

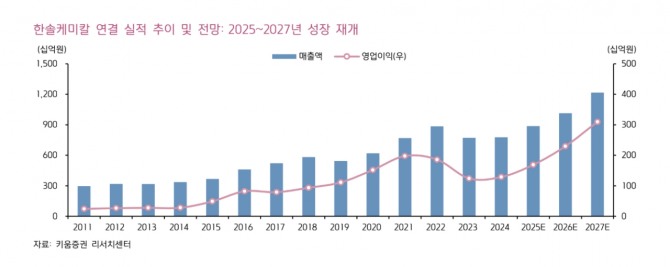

이미지 확대보기

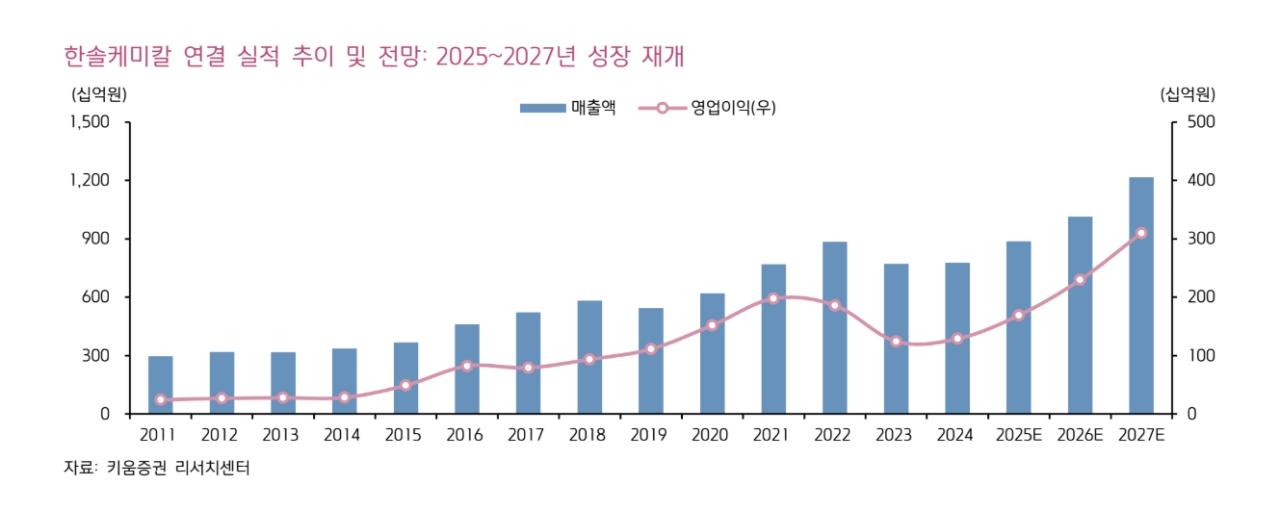

이미지 확대보기

박유악 키움증권 연구원은 “2026년 DRAM의 자본지출(CapEx)은 총 519억 달러로 전년 대비 11% 증가할 것”이라면서 “이는 과거 5년치 평균인 319억 달러 대비 63% 증가한 수준”이라고 짚었다.

박 연구원은 “삼성전자의 경우 2026년 DRAM CapEx는 166억 달러로 전년 대비 17% 늘어날 것”이라면서 “해당 CapEx는 P4(평택4) 설비 투자(60K/월)와 P5(평택5) 인프라 건설에 투자되고, 일부는 P4의 클린룸 공간 전환(파운드리 → DRAM)에 사용될 전망으로 한솔케미칼의 과산화수소 수요가 크게 증가할 것”이라고 내다봤다.

이미지 확대보기

이미지 확대보기

올 연말을 시작으로 상반기에 투자된 고객들의 메모리 신규 설비가 본격적으로 가동되기 시작하고, 내년 상반기에는 삼성전자의 NAND 가동률이 상승 전환될 것으로 보인다.

박 연구원은 “내년 하반기에는 상반기에 추가 투자될 장비들의 가동이 예상되고 있다”며 “이를 지나면 SK하이닉스의 용인 1공장과 삼성전자의 평택 5공장이 완공될 것”이라고 예측했다. 또 “이러한 고객들의 설비 투자 및 가동 스케쥴은 한솔케미칼의 실적과 주가 상승의 큰 모멘텀으로 작용할 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.