;)

;)

이미지 확대보기

이미지 확대보기

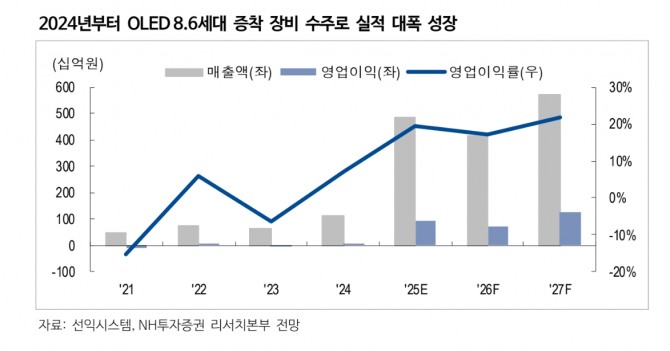

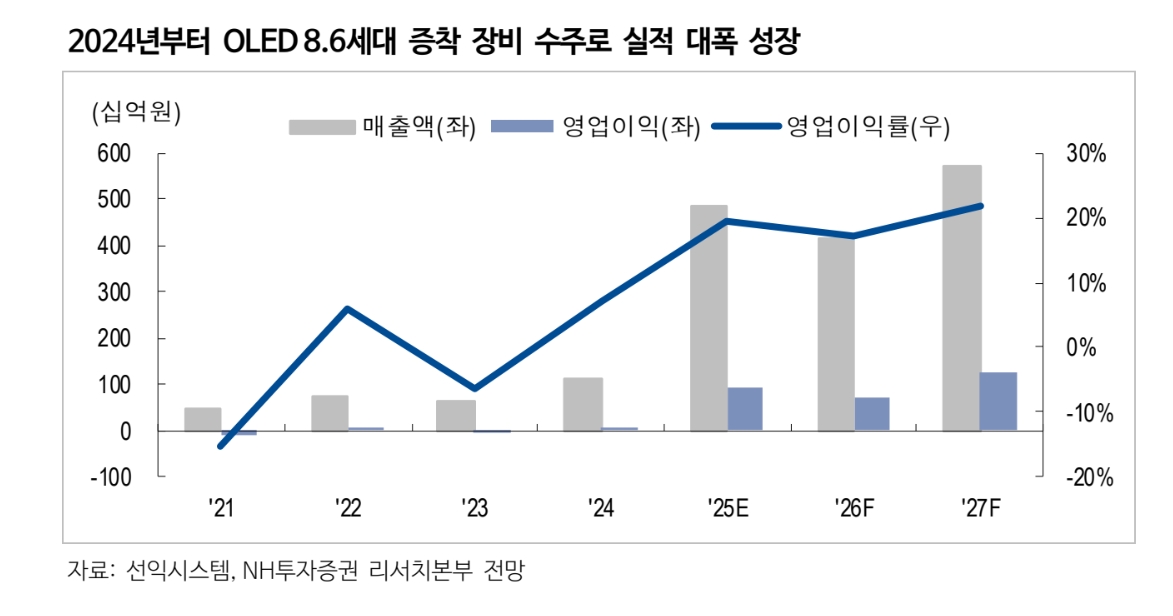

백준기 NH투자증권 연구원은 “선익시스템은 국내 대표적인 디스플레이 증착 장비 기업으로 2024년 대규모 수주 이후 큰 폭의 실적 턴어라운드를 시현 중”이라며 “8.6세대는 원장(Mother Glass)이 6세대의 2배 이상으로 생산 효율 제고와 제조단가 절감 가능해 구조적 성장을 예상한다”고 내다봤다.

이어 “AI 온디바이스 시대 도래로 저전력, 고효율 OLED 수요는 지속 증가할 것"이라며 "현재 글로벌 XR(AR·VR) 업체들의 프리미엄 라인은 OLEDoS를 채택 중”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

LEDOS 대비 양산성과 단가 측면에서 우위라는 평가를 받고 있다. 선익시스템의 OLEDoS 증착 장비는 글로벌 최상위급으로 글로벌 주요 고객들의 투자가 진행 중이다.

백 연구원은 “2026년 1분기 대규모 수주를 기대하고 있으며 이익률이 높아 2026년 실적 기여가 높을 것"이라고 내다봤다.

페로브스카이트 태양전지는 효율을 실리콘 대비 50% 가까이 개선 가능할 것으로 보인다. 현재 8세대 장비 라인 검증을 완료했다. 2026년부터 고객사 양산 공장 투자시작이 기대되며, 2027년부터 본격적인 페로브스카이트 장비 수주를 예상했다.

백 연구원은 “주력 사업인 디스플레이에서 8.6세대 추가 수주, OLEDOS 신규 수주에 이어 페로브스카이트 수주까지 기대됨을 감안하면 현재 주가 기준 저평가 매력이 매우 높다는 판단”이라며 “2025년 매출액 4832억원(전년 동기 대비 +327.9%), 영업이익 947억원(+1097.8%)으로 이익 폭증 구간으로 진입할 것”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.