;)

;)

이미지 확대보기

이미지 확대보기

박종렬 흥국증권 연구원은 “올해 4분기를 기점으로 실적 모멘텀은 강화될 전망”이라며 “2025년 경쟁사 대비 저조한 주가수익률은 그동안의 성장성과 수익성 측면에서 비교 열위였기 때문이고, 내년에는 이를 개선할 전사적인 노력이 필요한 상황”이라고 분석했다.

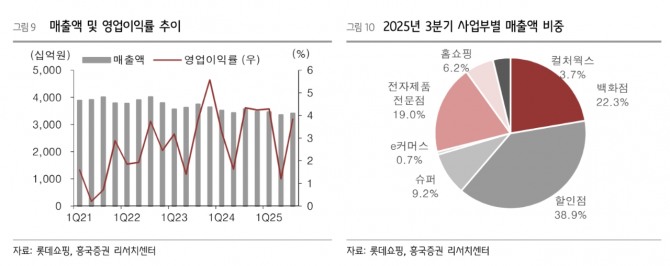

실적 개선의 근거로 4분기 실적 회복과 사업 부문별 구조 개선을 꼽았다. 박 연구원은 "롯데쇼핑의 올해 4분기 연결 기준 매출액은 3조 5000억원으로 전년 동기 대비 1.0% 증가하고, 영업이익은 2355억원으로 60% 급증해 지난 2~3분기 부진을 만회할 것"이라며 "지난해 4분기 낮은 기저 효과에 더해 사업 부문별로 백화점의 고마진 패션 상품 판매가 안정적으로 성장하고 외국인 매출 증가세가 이어진 점이 실적 개선을 이끌 것"이라고 부연했다.

이미지 확대보기

이미지 확대보기

전 분기 추석 명절 시점 차이로 부진했던 할인점과 슈퍼마켓 등 그로서리 사업 부문도 정상화 국면에 진입할 것으로 예상햇다. 여기에 전자제품 전문점의 영업손실 폭 축소와 컬처웍스의 흑자 전환도 실적 반등에 힘을 보탤 전망이다.

박 연구원은 "e커머스 사업의 경우 구조조정과 비용 효율화에 따른 GPM 개선으로 올해 들어 꾸준히 영업손실 폭이 축소되고 있다는 점도 긍정적"이라며 "2026년 연결 기준 매출액을 13조 9000억원으로 전년 대비 1.5% 증가하고, 영업이익은 6272억원으로 13.0% 늘어날 것"이라고 추정했다.

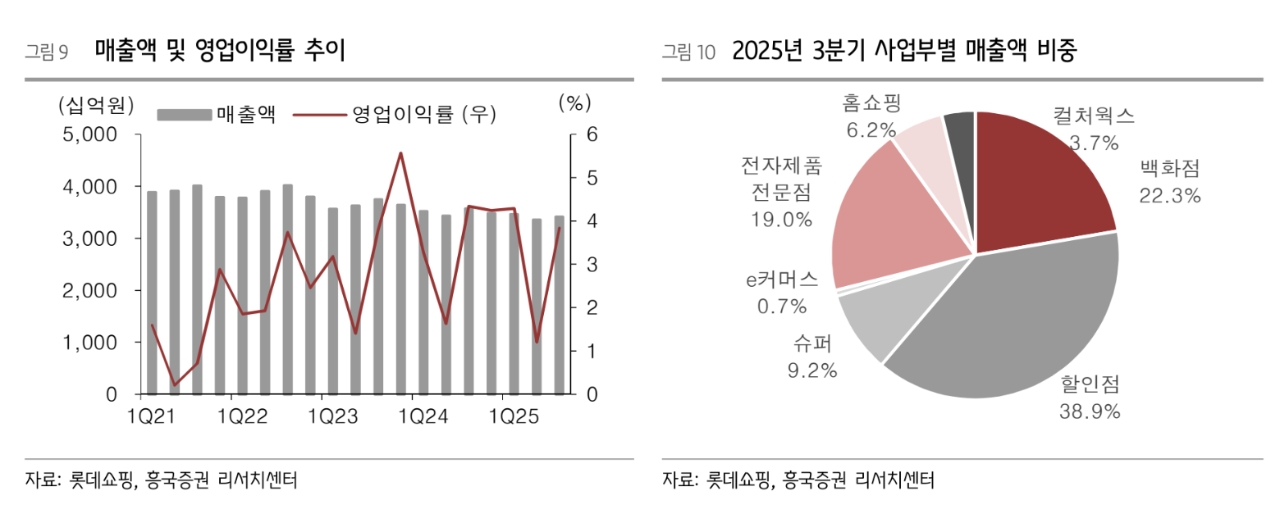

또 "부문별로는 고급 소비재 영역인 백화점이 내년에도 EBIT 증가를 주도하고, 할인점과 슈퍼마켓 등 그로서리 부문의 실적 반등도 가능할 것"이라며 "2026년 실적 모멘텀 개선을 반영해 영업가치 산정 시 목표 EV/EBITDA 배수를 5.2배로 적용, 이는 최근 5년 평균 대비 약 40% 할인된 수준"이라고 덧붙였다.

이외에도 주주환원 매력도도 강조했다. 롯데쇼핑은 지난해 10월 밸류업 공시를 통해 주주환원율 35%를 지향하고 최소 주당배당금(DPS) 3500원을 제시한 바 있다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.