;)

;)

이미지 확대보기

이미지 확대보기

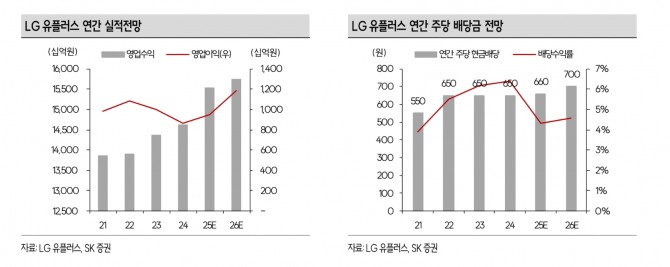

최관순 SK증권 연구원은 “LG유플러스 4Q25(4분기) 실적은 영업수익 3.9조원(전년 동기 대비 4.5% 이하), 영업이익 2287억원(+60.8%)으로 예상한다"면서 "지난해 4분기 통상임금 판결에 따른 일회성 인건비가 반영됐던 부분이 정상화되며 영업이익이 증가할 전망”이라고 짚었다.

이미지 확대보기

이미지 확대보기

최 연구원은 “2025년 예상 영업이익은 9503억원(+10.1%)으로 3Q25(3분기) 희망퇴직에 따른 일회성 비용 1500억원가량이 반영됐음에도 불구하고 3년만에 증가할 것으로 예상한다”며 “컨슈머모바일, 스마트홈 등 유무선 통신사업의 호조와 감가상각비 등 비용 안정화가 실적개선을 견인할 전망인 가운데 이익의 안정기에 접어들면서 내년에도 영업이익 성장세는 이어질 것으로 예상되고 주주환원 확대에 기대감도 유효하다”고 부연했다.

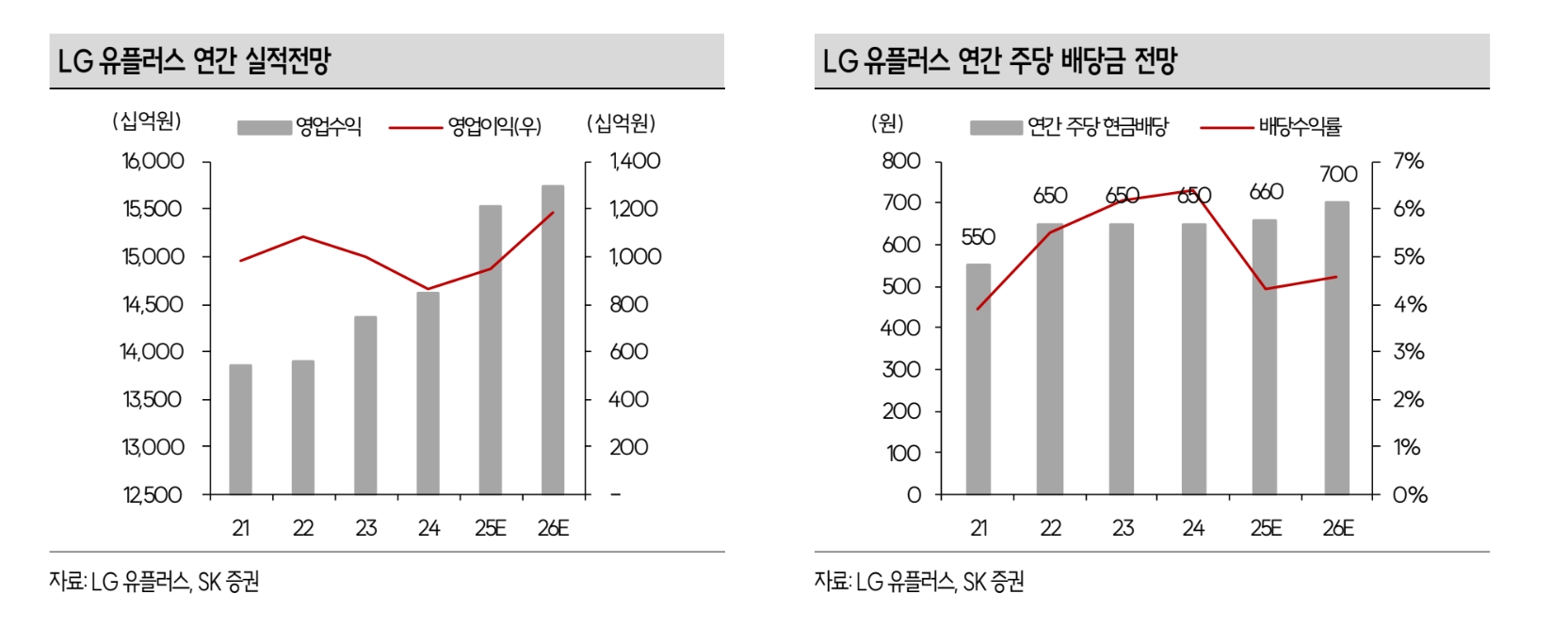

2025년 양호한 실적이 예상되는 LG유플러스의 주주환원도 본격화됐다. 지난 8월 자사주 1000억원(2021년 취득분, 1.6%)을 소각했으며 2025년 8월부터 2026년 8월까지 800억원(1.2%)의 자사주를 매입하고 있다.

투자의견 매수를 유지하는 이유에 대해 “2025년 영업이익 턴어라운드에 이어 2026년에도 증액기조가 이어질 것으로 예상하기 때문이다. 2025년 기보유 자사주 소각과 신규 자사주 매입도 긍정적 요인이며, 배당도 실적개선을 반영해 증가할 가능성이 높다”며 “배당확대와 자사주 매입의 우호적인 주주환원 정책으로 멀티플 확장에 대한 가능성이 높은 시점이라 판단한다”고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.