;)

;)

이미지 확대보기

이미지 확대보기

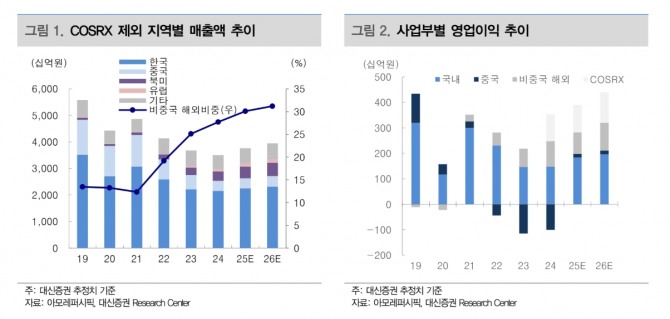

정한솔 대신증권 연구원은 “글로벌 리밸런싱 가속화로 미주·유럽 등 서구권 매출 성장이 지속되고 있다”며 “특히 그동안 성장을 견인해온 라네즈 외에도 올해 신규 런칭한 에스트라의 글로벌 성장세가 두드러지며 신규 성장 동력으로 자리 잡기 시작했다”고 분석했다.

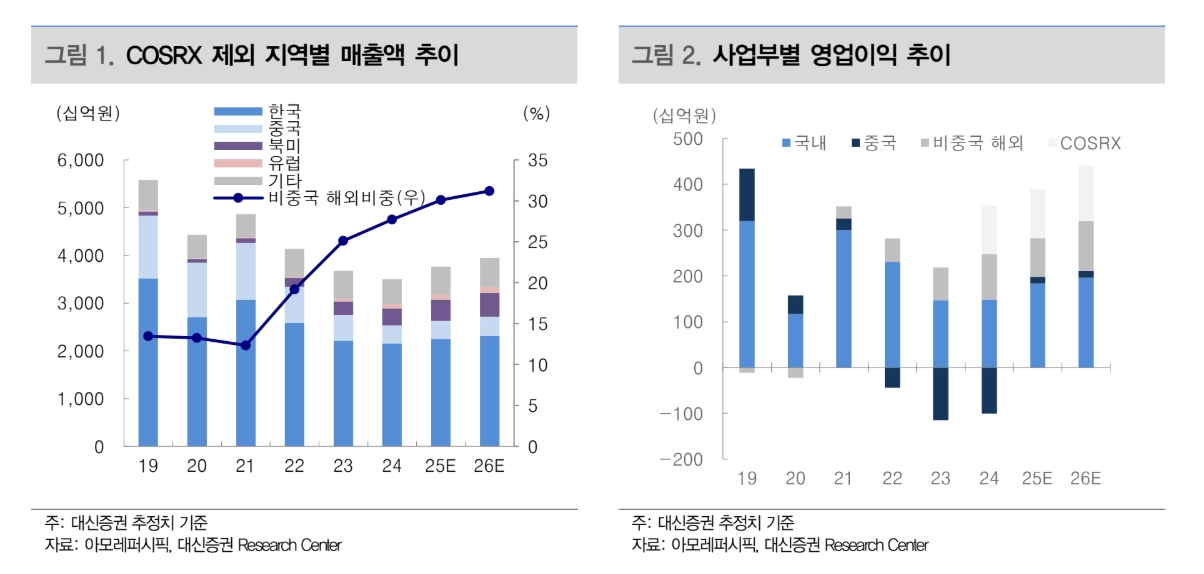

아울러 "아모레퍼시픽의 4분기 매출액은 1조1083억원으로 전년 대비 2% 증가할 것으로 예상했다"면서 "영업이익은 930억원으로 전년 대비 19% 늘어나며 영업이익률(OPM)은 8.4%를 기록할 전망이다"고 덧붙였다. COSRX를 제외할 경우 매출액은 전년 대비 3%, 영업이익은 36% 증가할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

국내 사업은 매출액 5640억원으로 전년 대비 3% 성장하고 영업이익은 345억원으로 전년 대비 4% 감소할 것으로 보인다. 영업이익률은 6.1%로 예상된다. 이커머스와 멀티브랜드숍(MBS) 채널이 성장을 주도하는 반면 마트·아리따움 등 일부 전통 채널은 수익성 위주 운영으로 매출이 역성장한다. 면세는 관광객 증가에도 소비 패턴 변화로 전년 수준이 예상된다.

정 연구원은 “전반적으로 채널 믹스 개선에 따른 수익성 개선 흐름은 유효하나 희망퇴직이 예정되어 있어 영업이익은 일시적으로 감소할 것”이라고 판단했다.

해외 사업 매출액은 5258억원으로 전년 대비 1% 감소하고 영업이익은 582억원으로 전년 대비 36% 증가해 영업이익률 11.1%를 기록할 전망이다. 중화권 및 COSRX 부진으로 해외 매출 성장은 제한적이나 본업 해외 성장 스토리는 여전히 유효하다.

정 연구원은 "상반기 신규 런칭한 에스트라의 성장세가 두드러지며 신규 성장 동력으로 빠르게 자리 잡고 있다는 점은 긍정적"이라며 "일본은 이니스프리·에뛰드 등 원브랜드숍 정리 이후 에스트라·헤라 중심으로 브랜드 믹스가 개선되며 20% 수준의 고성장이 기대된다"고 내다봤다.

반면 중화권은 기저 부담과 설화수 백화점 매장 축소 등 오프라인 채널 조정 영향으로 매출액이 전년 대비 11% 감소할 전망이다. 강 연구원은 “설화수는 저수익 매장 정리와 과도한 판촉을 지양하며 브랜드력 유지를 위한 투자만 집행하며 중국 법인은 연간 흑자 달성이 가능할 전망”이라고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.