;)

;)

;)

이미지 확대보기

이미지 확대보기

두산은 전날 두산로보틱스 보통주 1170만주(지분율 18.05%)를 대상으로 주당 8만 1000원에 주가수익스왑(PRS) 계약을 체결했다고 공시했다. 이를 통해 두산이 확보하는 자금은 총 9477억원으로, 앞서 우선협상대상자로 선정된 SK실트론 인수 재원으로 활용될 전망이다.

양승수 메리츠증권 연구원은 "시장에선 SK실트론의 기업가치를 4조~5조원 수준으로 추정하고 있는데, 두산이 100%가 아닌 70.6% 지분을 인수한다는 점과 SK실트론의 순차입금이 약 2조 4000억원 수준이라는 점을 고려하면 현재 확보한 현금만으로도 인수 추진이 가능한 구조"라고 판단했다.

또 “이번 공시는 SK실트론 인수와 관련한 재원 조달 불확실성을 제거했다는 점에서 긍정적”이라고 진단했다.

이미지 확대보기

이미지 확대보기

두산 주가는 최근 대외 변수로 조정을 받았다. 전날 기준 두산 주가는 78만원으로, 연중 고점이었던 지난 11월 11일(108만 2000원) 대비 약 28% 하락한 상태다. 이는 북미 주요 고객사의 주가 부진이 장기화된 데다, SK실트론 인수 등 굵직한 이벤트를 둘러싼 불확실성이 단기적인 밸류에이션 디스카운트 요인으로 작용했기 때문이라는 분석이다.

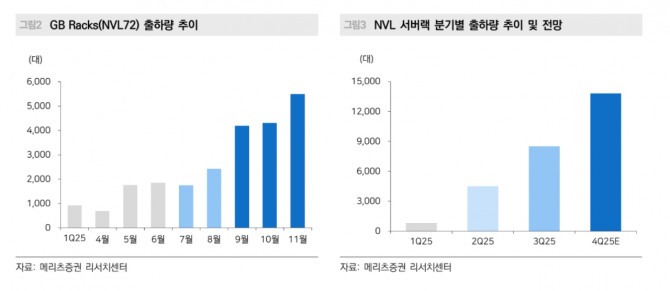

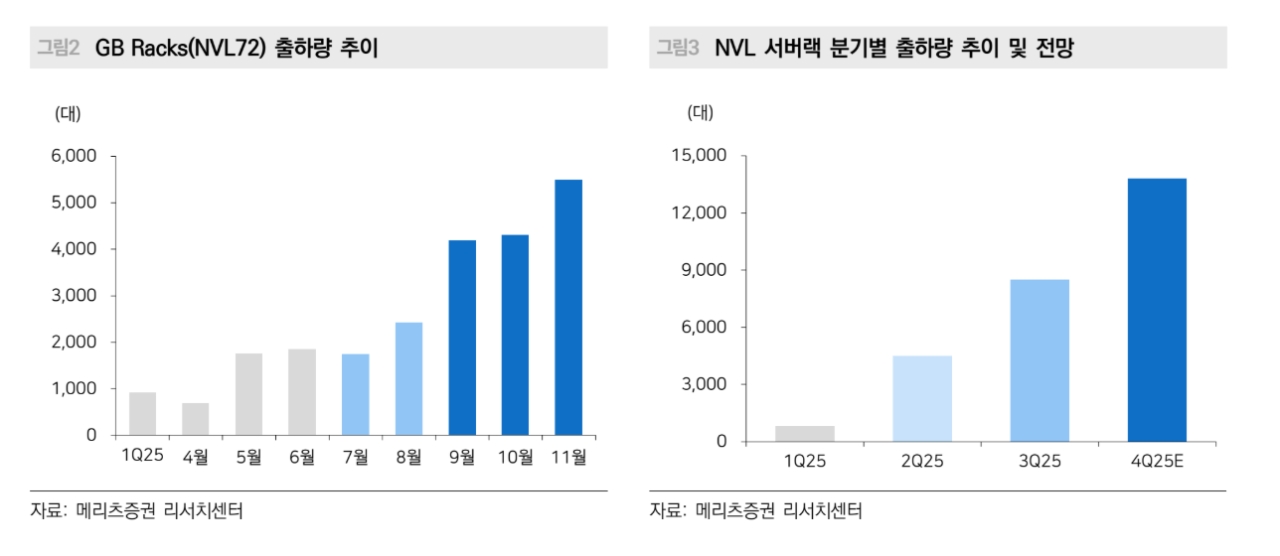

다만 실질적인 수요 흐름은 탄탄하다는 평가가 우세하다. 대만 서버 ODM 업체들의 NVL72 출하 흐름을 보면 북미 고객사 중심의 수요는 뚜렷한 우상향 추세를 이어가고 있으며, TSMC의 CoWoS 생산능력 기준으로도 북미 고객사 비중이 지속적으로 확대되고 있다는 설명이다.

양 연구원은 “TPU 부상이나 차세대 아키텍처인 루빈(Rubin) 출하 일정 지연 가능성에도 북미 고객사 밸류체인은 내년까지 수요가 공급을 상회하는 환경이 이어질 것”이라고 내다봤다.

또 “SK실트론 인수에 대한 단기적인 우려는 이해되지만, 재원 조달 불확실성이 해소된 데다 전자BG의 구조적인 실적 개선 흐름을 고려하면 현 주가 수준은 하방 위험 대비 상방 여력이 더 큰 구간”이라며 “이번 조정 국면은 적극적인 비중 확대 기회”라고 덧붙였다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.