;)

;)

이미지 확대보기

이미지 확대보기

주영훈 NH투자증권 연구원은 “2025년 이마트의 오프라인 사업은 판관비 절감과 통합 매입 효과로 실적 반등에 성공했다”며 “반면 온라인의 경우 SSG닷컴·G마켓의 영업손실 확대가 기업가치 상승의 부담 요인으로 작용해 왔다”고 평가했다.

다만 “2026년에는 온라인 사업에 대한 실적 우려가 완화될 가능성이 있다”며 “G마켓이 알리익스프레스코리아와의 기업결합 심사 승인에 따라 지난해 11월부터 연결 실적에서 제외됐고, SSG닷컴 역시 쿠팡 개인정보 유출 사고 이후 12월 일간활성이용자수(DAU)가 전년 대비 18% 증가한 것으로 확인됐다”고 덧붙였다. 신규 멤버십인 ‘쓱세븐클럽’ 론칭도 예정돼 있어 실적 턴어라운드 가능성을 점쳤다.

이미지 확대보기

이미지 확대보기

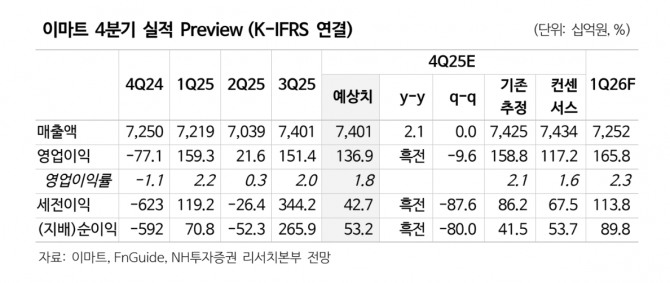

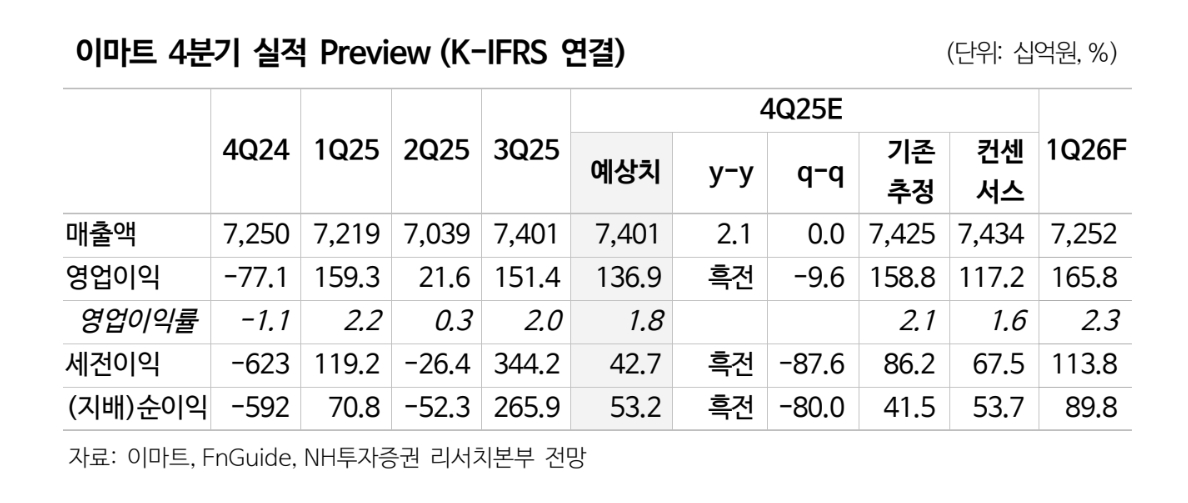

주 연구원은 “연결 기준 매출액은 7조4015억원으로 전년 대비 2.1% 증가하고, 영업손실은 1369억원으로 전년 대비 흑자전환이 가능할 것”이라며 "전년 동기 통상임금과 퇴직보상금 등 일회성 비용 1895억원이 반영돼 기저가 낮아진 영향"이라고 판단했다.

또 “할인점 기존점 성장률은 약 3% 수준으로 추정된다”며 “추석 명절 시점 차이에 따른 효과로 오랜만에 매출 성장이 가능하고, 이미 비용 절감이 이뤄진 만큼 수익성도 큰 폭으로 개선될 가능성이 높다”고 부연했다.

이외에도 트레이더스와 전문점 역시 추석 효과와 비용 구조 개선으로 실적 개선 흐름을 이어갈 것으로 봤다. 다만 주 연구원은 "신세계건설 등 일부 자회사의 실적 불확실성은 남아 있다”면서도 “G마켓 영업손실이 연결 실적에서 제외되는 만큼 자회사 합산 기준으로는 전년 대비 실적이 악화되지는 않을 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.