;)

;)

이미지 확대보기

이미지 확대보기

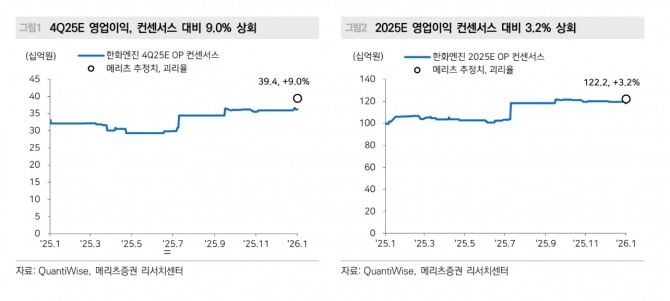

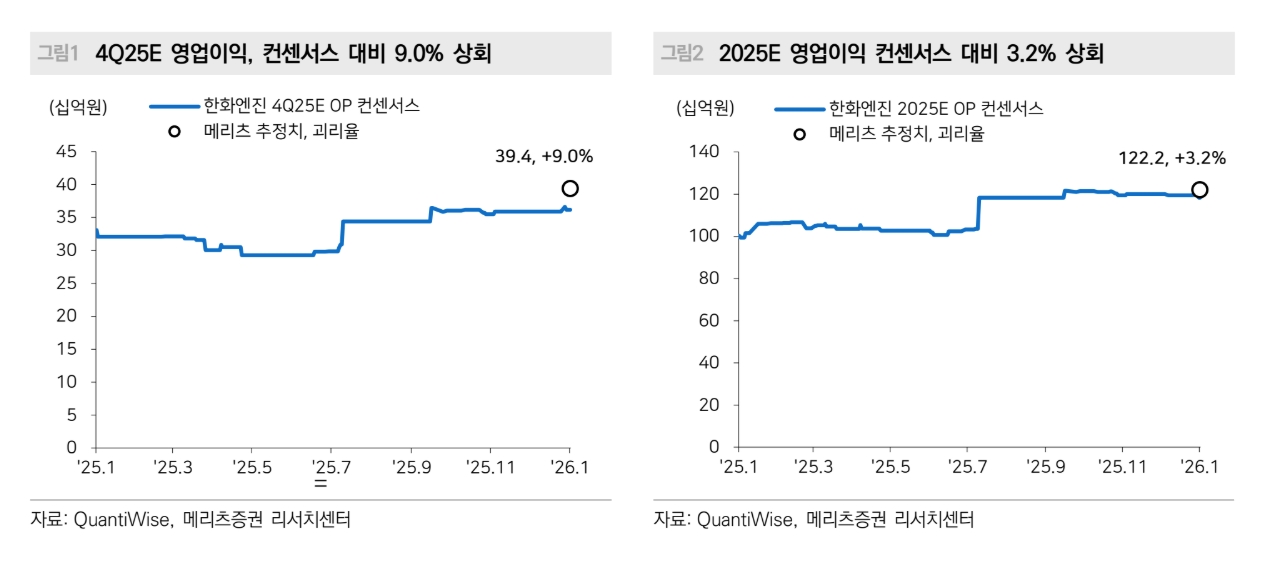

2025년 4분기 매출액은 3365억원으로 전년 동기 대비 3.1% 증가하고, 영업이익은 394억원으로 전년 대비 116.8% 증가할 것으로 전망되며 영업이익 기준 시장 컨센서스를 9.0% 상회할 것으로 추정했다.

배기연 메리츠증권 연구원은 “영업이익률은 11.7%로 전년 대비 6.1%포인트, 전분기 대비 2.8%포인트 개선될 것”이라며 “한화엔진의 주가가 기존에 제시했던 적정주가 3만6000원을 이미 5개월 전 상회했음에도 그동안 적정주가 조정을 유보해왔다”고 짚었다.

아울러 “2025년에 확인된 비계열사들의 단납기 및 투기적 발주가 기존 엔진 판가 상승률을 상회했다”며 “생산능력(CAPA) 증설이 야기한 프로덕트 믹스 개선 효과를 전방 고객의 건조 스케줄을 통해 확인했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

이외에도 SEAM사 인수를 통해 안정적인 수익원을 추가 확보했고, 한화그룹 편입 이후 확보한 글로벌 네트워크가 AM 사업부의 중장기 성장을 가속할 것으로 예측했다.

배 연구원은 “2스트로크 엔진 기준 기존 CAPA는 2026년 말까지 530만 마력으로, 2024년 대비 약 53% 증가한다며 “대수 기준으로는 증설 전후 모두 약 130대로 변화가 없기 때문에, 기존에는 매출액 전망치가 신조선가 상승률에 비례한 엔진 판가 상승률에 의해 결정될 것으로 판단했었다”고 설명했다.

또 “당초 2024년말, 중국 조선소들의 CAPA 증설 계획은 약 +30%지만 중국 내 엔진 CAPA의 제약으로 인한 현실적인 증설은 목표에 미칠 수 없다고 전망한 바 있으나 중국 조선소들이 엔진 CAPA 제약으로 인해 한국 엔진업체에 단납기 및 투기적 발주를 통해 공격적으로 엔진 슬롯을 확보했다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.