;)

;)

이미지 확대보기

이미지 확대보기

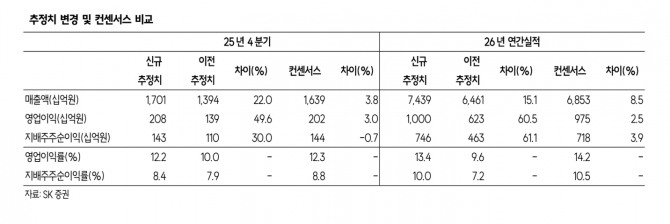

나민식 SK증권 연구원은 “4분기 매출액은 1조7010억원으로 전년 동기 대비 8.2% 증가하고, 영업이익은 2080억원으로 57.2% 늘어날 것”이라며 “컨센서스 영업이익(2016억원)에 부합하는 수준”이라고 설명했다. 아울러 “추석 연휴로 인한 조업일수 감소 영향으로 매출 성장률이 둔화되지만, 기업가치에 미치는 영향은 제한적”이라고 판단했다.

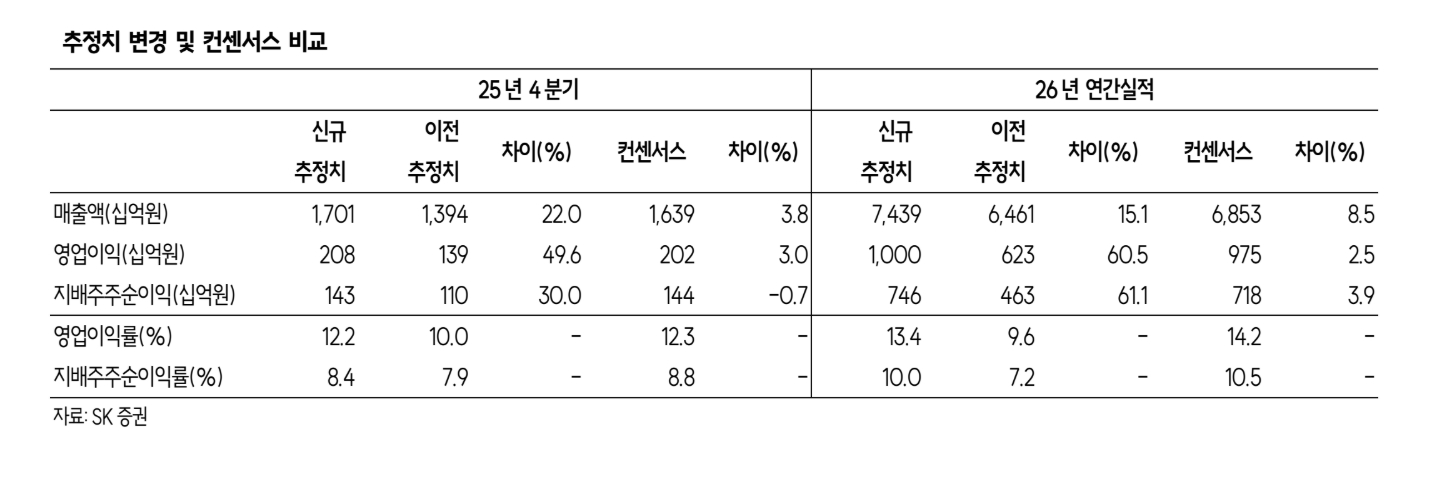

중장기 성장 동력은 초고압 전력기기다. SK증권은 효성중공업의 올해 매출액을 7조4390억원, 영업이익을 1조원으로 각각 전년 대비 25.5%, 44.1% 증가할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

나 연구원은 "전력기기 사이클 장기화로 중공업 부문의 매출 성장과 수익성 개선이 이어질 것"이라며 "특히 765kV 초대형 변압기 수요 확대가 핵심"이라고 짚었다.

또한 “북미에서 765kV 송전선 프로젝트가 급증하고 있으며, 텍사스를 중심으로 AI 데이터센터 수요가 늘면서 유틸리티 기업들의 765kV 변압기 주문이 확대되고 있다”며 “생산 기업이 제한적인 만큼 수익성 개선에 크게 기여할 것”이라고 부연했다.

현재는 유틸리티 고객사를 통해 간접적으로 AI 시장에 노출돼 있지만, 향후에는 빅테크를 통해 직접 AI 데이터센터 시장에 접근할 가능성도 있다고 판단했다. 나 연구원은 “대형 송전 전력기기 위주의 구조적 성장 국면이 이어질 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.