;)

;)

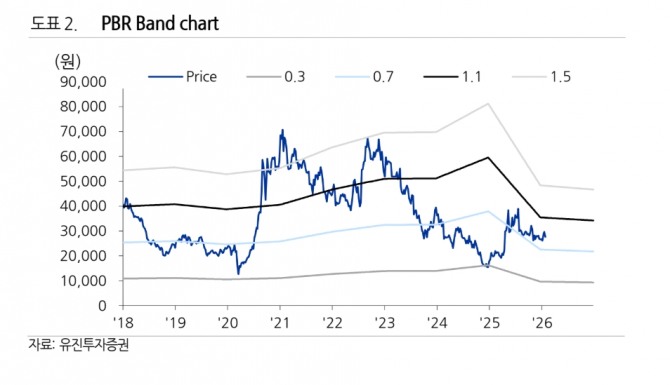

이미지 확대보기

이미지 확대보기

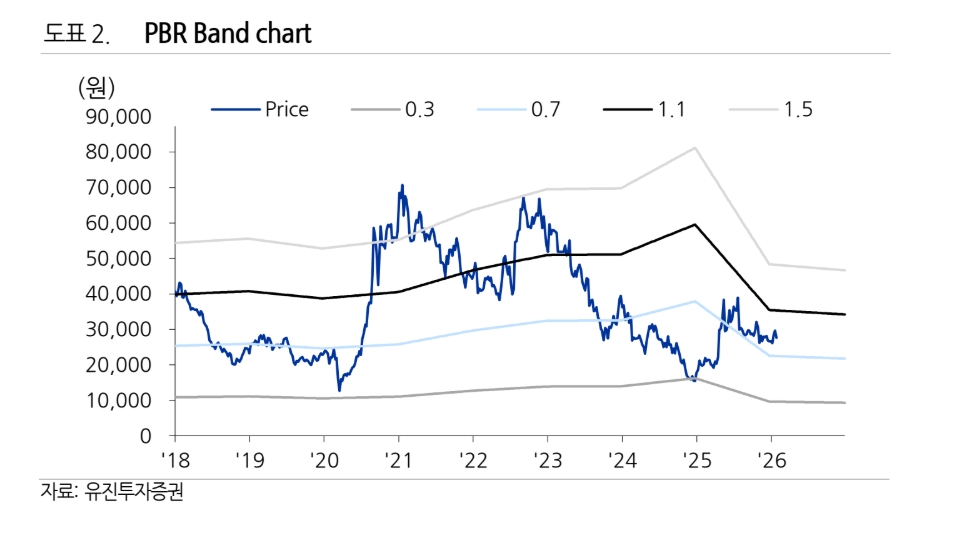

황성현 유진투자증권 연구원은 “2026년 실적 턴어라운드, 2027년 EPS 흑자 전환을 전망한다”며 투자의견 상향 배경을 설명했다. 한화솔루션의 2025년 영업손실을 3530억원, 2026년 영업이익을 4710억원으로 전망했다. 2027년에는 영업이익 8110억원을 기록하며 본격적인 실적 개선이 이뤄질 것으로 예상했다.

한화솔루션의 2025년 4분기 실적은 매출액 3조8000억원으로 전분기 대비 12%, 전년 동기 대비 19% 각각 감소했다. 영업손실은 4782억원, 당기순손실은 4048억원을 기록하며 부진한 성적표를 받았다. 신재생에너지 부문 영업손실은 3856억원으로 대규모 적자를 기록했다.

이미지 확대보기

이미지 확대보기

황 연구원은 “동사는 작년 12월부터 정상화되었다고 밝혔다”며 “2026년 판매량 가이던스를 9기가와트(GW)로 전년 대비 50% 증가, 발전소 매각 매출 4조5000억원으로 50% 증가, AMPC 최대 1조원으로 50% 증가를 제시했다”고 전했다.

한화솔루션의 올해 1분기 실적은 매출액 3조6000억원, 영업손실 240억원으로 적자 폭이 대폭 축소될 전망이다.

황 연구원은 “생산량 증가로 AMPC가 2000억원으로 증가하며 태양광 부문이 흑자 전환할 것으로 추정된다”며 "최근 부각되는 우주 인공위성 데이터센터(AIDC) 이슈도 긍정적 요인"이라고 꼽았다.

아울러 “발사체 단가가 kg당 1800달러까지 하락할수록 저렴한 태양광 패널이 필요하기 때문”이라며 “기존 갈륨형은 효율은 좋지만 비용이 너무 높으며, 향후에는 실리콘과 페로브스카이트 텐덤이 대안이 될 가능성이 있다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.