;)

;)

;)

이미지 확대보기

이미지 확대보기

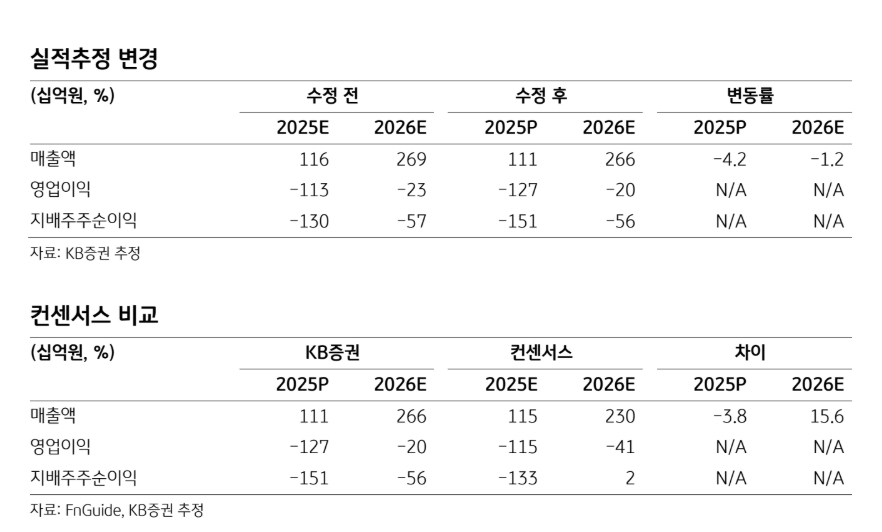

이창민 KB증권 연구원은 “ESS향 분리막 출하 시작에 따른 가동률 회복 전망을 반영해 2027~2030년 평균 영업이익률 추정치를 기존 2.2%에서 3.8%로 1.6%포인트 상향했다”고 평가했다.

지난해 4분기를 저점으로 실적이 점진적인 개선 흐름을 보일 것으로 전망했다.

이미지 확대보기

이미지 확대보기

이 연구원은 “1분기 매출액은 559억원으로 전년 동기 대비 243% 증가하고, 영업적자는 130억원으로 적자 폭이 축소될 것”이라며 "전방 고객사의 재고 조정 종료와 유상 샘플 판매 확대에 따라 EV향 분리막 판매량이 늘어나는 가운데, 3월부터 삼성SDI ESS향 분리막 출하가 시작되면서 매출이 큰 폭으로 개선될 것"이라고 예상했다.

특히 ESS향 분리막이 실적 개선의 핵심 동력이 될 것이라고 분석했다. 이 연구원은 “3월부터 삼성SDI 국내 ESS 물량 양산이 시작되고, 2분기부터는 삼성SDI 북미 합작법인(SPE)향 판매도 본격화되며 전사 가동률을 끌어올릴 것”이라며 “이에 따라 올해 전체 분리막 판매량의 절반 이상이 ESS향으로 출하될 것”이라고 짚었다.

아울러 “LFP ESS향 분리막 출하가 시작되는 오는 4분기부터는 2024년 2분기 이후 10개 분기 만에 분기 흑자 전환이 가능할 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.