;)

;)

이미지 확대보기

이미지 확대보기

안재민 NH투자증권 연구원은 “정부 주도 GPU 구축 사업, 클라우드 사업 성장, 일본 유명 IP를 활용한 게임 신작 2종, 웹보드 규제 완화 등 긍정적 이벤트가 많은 2026년이 될 것”이라며 “두 자릿수 이상의 영업이익성장이 예상되고, 적극적 주주환원정책(연결 EBITDA 15%)도 긍정적”이라고 판단했다.

아울러 “올해 매출액은 전년 대비 8.7% 증가한 2조7400억원, 영업이익은 19.6% 증가한 1584억원으로 추정한다”며 “실적 추정치 상향으로 인해 목표주가를 상향했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

오는 2월 25일 최애의 아이 IP를 활용한 ‘Puzzle Star’가 출시되고, 올해 중 파이널판타지 IP를 활용한 ‘디시디아듀엘름파이널판타지’가 출시를 앞두고 있다. 이중 개발만 담당한 동사는 마케팅 비용 부담 없이 성과에 따라 수익 인식 가능할 것이라고 봤다.

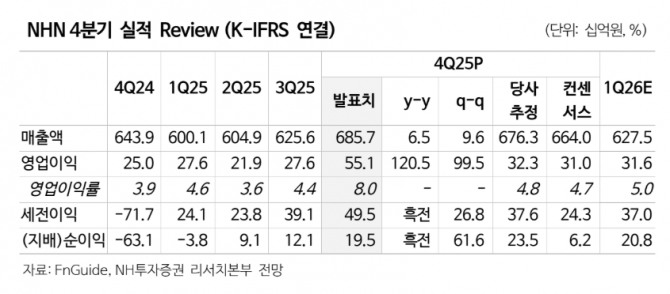

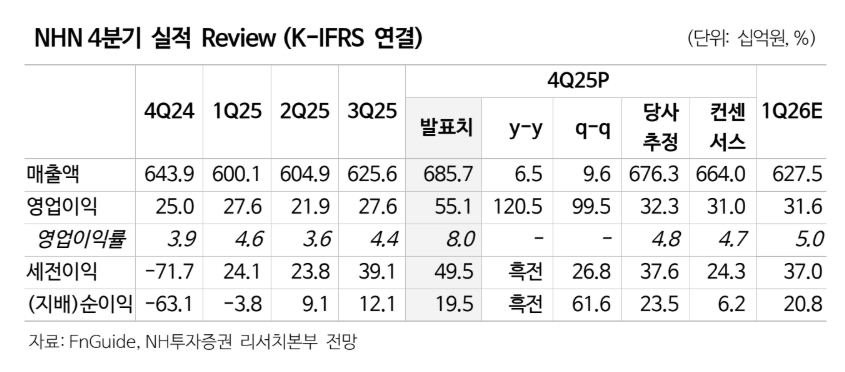

안 연구원은 “웹보드 월 구매 한도는 1월말 국무회의를 통과하며 100만원으로 상향됐으며, 설날 연휴 효과와 함께 성장이 기대된다”며 "기술 부문에서는 GPU 구축 사업 매출 반영이 본격화될 전망"이라고 내다봤다. 또 “정부로부터 수주받은 GPU 구축 사업은 1분기 중 마무리되고 2분기부터는 매출에 반영될 수 있을 전망”이라며 “회사는 연간 600억원 규모의 매출을 가이던스로 제시했다”고 부연했다.

4분기 실적은 시장 기대치를 크게 웃돌았다. NHN의 4분기 실적은 매출액이 전년 동기 대비 6.5% 증가한 6857억, 영업이익은 120.5% 증가한 551억원으로 영업이익 기준 컨센서스(310억원)를 크게 상회했다. 안 연구원은 “광주 데이터센터 GPU 매출 증가와 행안부 공공사업 수주로 기술 매출이 17.4% 증가한 1391억원을 기록하며 성장을 견인했다”고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.