;)

;)

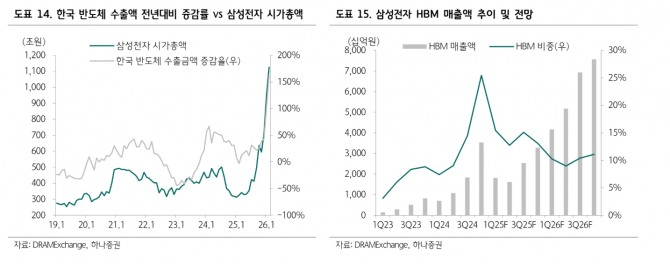

이미지 확대보기

이미지 확대보기

김록호 하나증권 연구원은 “D램과 낸드 가격이 기존 예상치를 상회하고 환율도 우호적으로 작용하고 있다”며 “메모리 중심의 실적 상향과 밸류업 기대감이 동시에 부각되고 있다”고 분석했다.

삼성전자의 올해 1분기 매출액을 122조원, 영업이익을 38조원으로 예상했다. 메모리 가격 상승 영향으로 기존 전망치보다 영업이익을 재차 상향한 것이다. 이중 메모리 부문 영업이익이 36조원으로 전사 실적을 견인할 것으로 추정했다.

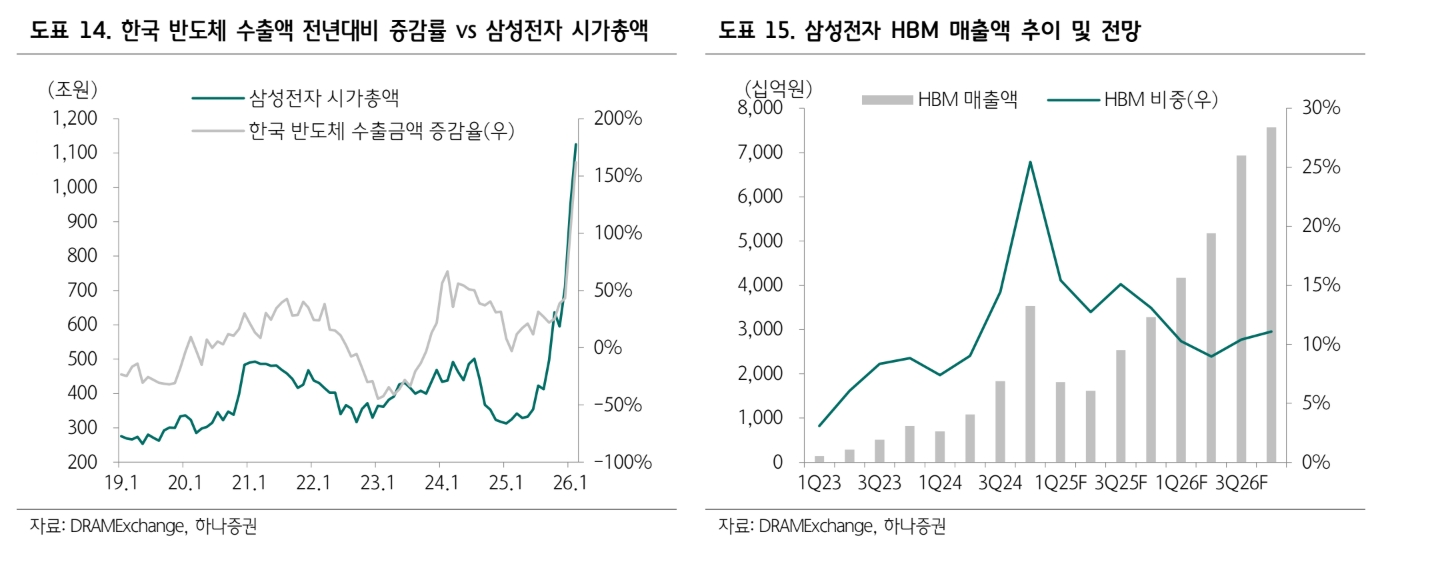

이미지 확대보기

이미지 확대보기

김 연구원은 “서버 수요를 중심으로 전 응용처에서 메모리 가격이 견조한 흐름을 보이고 있다”며 “향후 가격 상승 여력을 고려해 삼성전자가 공급 계약에 신중하게 대응하고 있는 가운데 주요 고객사 대상 고대역폭메모리 HBM4 공급도 원활하게 진행될 것”으로 내다봤다.

삼성전자의 연간 실적 전망도 상향했다. 하나증권은 올해 삼성전자의 연간 영업이익 전망치를 229조원으로 제시했다. 이중 메모리 부문이 차지하는 영업이익을 192조원에서 223조원으로 높여잡았다.

김 연구원은 "삼성전자의 주주환원 확대도 기대된다"면서 "올해 예상 잉여현금흐름(FCF)을 기준으로 삼성전자의 주주환원 재원은 약 92조 5000억원으로 전년 대비 389% 증가할 것"이라고 추정했다.

아울러 “배당과 자사주 매입 비율을 기존 수준으로 적용하면 주당 배당금은 약 8000원 수준으로 전년 대비 크게 증가할 것”이라며 “추가 자사주 매입 및 소각 가능성도 높아 주주가치 제고 기대가 유효하다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.