;)

;)

이미지 확대보기

이미지 확대보기

안재민 NH투자증권 연구원은 “붉은사막이 출시 첫날 200만장 판매를 기록하고 스팀 최고 동시접속자 수가 약 23만9000명을 기록하는 등 초기 성과는 기대치를 상회했다”고 분석했다.

안 연구원은 "초기 우려와 달리 실제 판매량이 양호한 점이 긍정적으로 평가됐다"면서 "메타크리틱 점수(78점) 등 일부 평가 지표는 기대에 못 미쳤지만, 실제 구매 수요는 견조한 흐름을 보였다"고 덧붙였다. 다만 조작감과 스토리 구성에 대한 이용자 불만은 일부 존재하는 것으로 나타났다.

이미지 확대보기

이미지 확대보기

붉은사막의 2026년 판매량 추정치를 기존 349만장에서 526만장으로 상향하고, 연간 매출액 역시 2635억원에서 3835억원으로 크게 올려 잡았다. 이에 따라 실적 개선도 본격화될 전망이다.

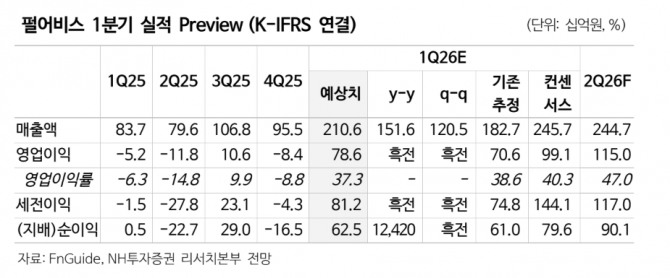

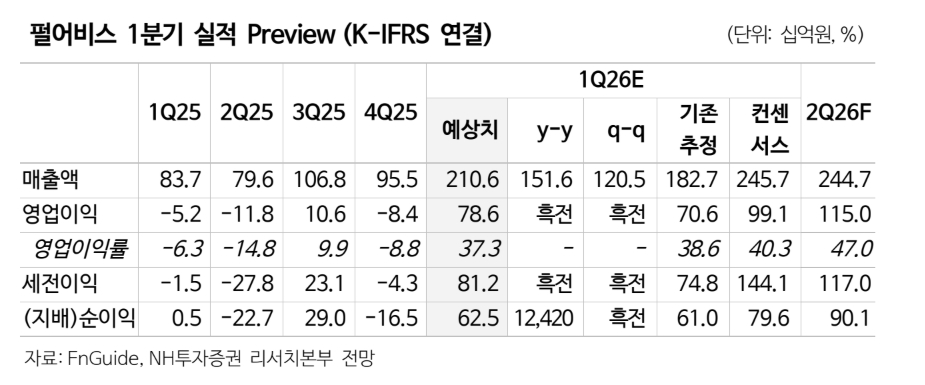

안 연구원은 "2026년 1분기 매출액은 2106억원으로 전년 동기 대비 151.6% 증가하고, 영업이익은 786억원으로 흑자 전환할 것으로 추정한다"면서 “초기 판매량을 감안할 때 주가는 추가 조정보다는 안정화될 가능성이 높다”고 짚었다.

또한 “다만 차기작 ‘도깨비’ 출시 전까지 신작 모멘텀 공백에 따른 변동성은 불가피하다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.