;)

;)

이미지 확대보기

이미지 확대보기

최영광 NH투자증권 연구원은 “양극재를 중심으로 한 첨단소재 사업부의 수익성은 상저하고 흐름의 개선세가 예상된다”며 "특히 양극재 사업의 회복 가능성에 주목, 현재 양극재 가동률이 10% 초반 수준으로 낮아 추가적인 악화 여력은 제한적”이라고 짚었다.

아울러 “판매량 반등과 판가 상승이 확인되고 있어 수익성 개선이 본격화될 것”이라며 "단기적으로는 실적 변동성이 불가피할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

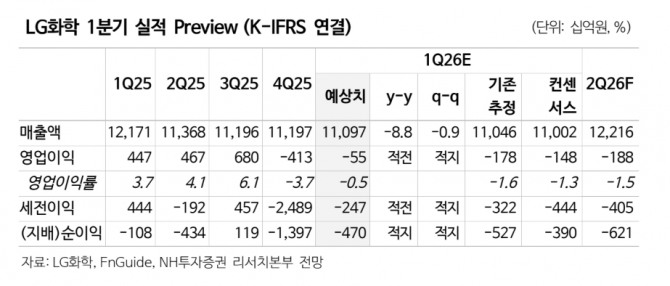

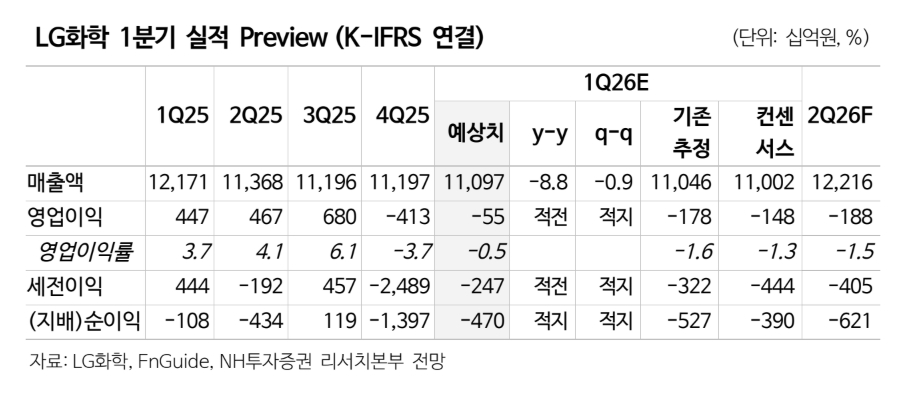

1분기 영업적자를 약 550억원 수준으로 추정했다. 부문별로 보면 석유화학은 3월 래깅 효과로 제품 가격 상승이 매출에 먼저 반영되며 흑자 전환이 예상되지만, 첨단소재는 판가와 판매량이 각각 전분기 대비 10%, 50% 증가함에도 불구하고 낮은 기저 영향으로 가동률이 여전히 10% 초반에 머물러 적자가 지속될 것으로 전망했다. 특히 양극재 영업이익률이 -40%로 추정됐다. 에너지솔루션 부문 역시 자동차 판매 부진 영향으로 적자 흐름이 이어질 것으로 분석됐다.

최 연구원은 “2분기 영업적자 1876억원(영업이익률 -1.5%)을 예상한다”며 가동률이 낮아진 가운데 높아진 납사 가격이 원가에 반영되며 석유화학 부문 수익성이 크게 악화될 전망“이라며 ”가격 급등 여파로 전방 수요가 둔화하며, 높아진 원재료 가격이 제품 가격에 온전히 전가되지 않는 상황“이라고 판단했다.

또한 ”양극재 판매량 반등 및 판가 상승이 확인되고 있어 첨단소재 사업부 수익성은 상저하고 흐름으로 개선될 것“이라며 ”중장기적 관점에서 재무구조 개선, 주주환원 확대 등에 활용 가능한 LG에너지솔루션 보유 지분은 주가 하단 지지 요인으로 작용할 것“이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.