;)

;)

이미지 확대보기

이미지 확대보기

정지윤 NH투자증권 연구원은 “전년 인건비 효율화, 저마진 품목(SKU) 축소, 유통 채널 재편 등의 효과로 올해부터 국내 매출과 수익성이 크게 호전될 것”이라며 “브랜드 다변화를 기반으로 분기별 외형 확장과 수익성 개선 흐름이 지속될 것”이라고 전망했다.

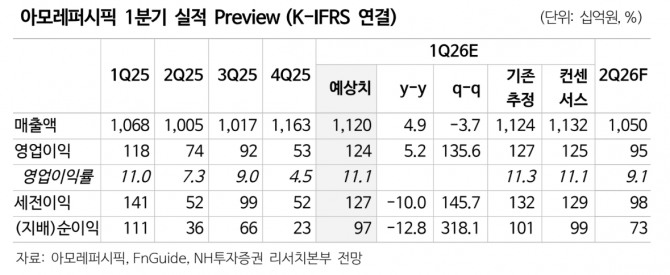

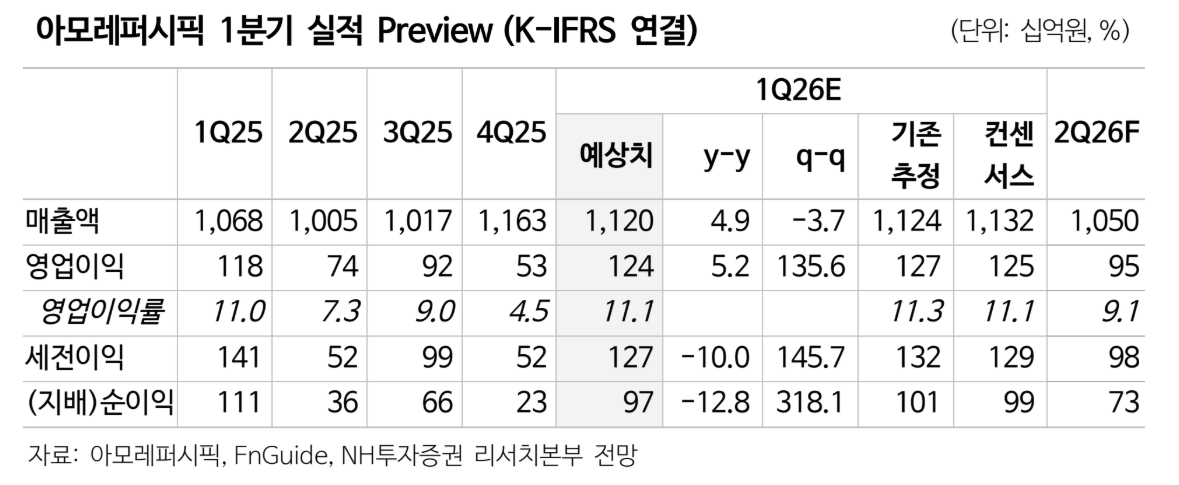

아울러 “1분기 연결 기준 매출액은 1조1200억원, 영업이익은 1238억원으로 각각 전년 동기 대비 5% 증가하며 컨센서스에 부합할 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

국내 매출은 6130억원, 영업이익은 612억원으로 각각 전년 동기 대비 6%, 24% 증가를 전망했다. 외국인 인바운드 증가에 따른 면세·백화점 채널 성장과 이커머스 판매 호조가 실적 개선을 견인할 것으로 봤다.

정 연구원은 “해외 매출은 4873억원으로 4% 증가하겠지만 영업이익은 10% 감소할 것”이라며 “중국은 설화수 백화점 매장 축소 영향으로 외형 감소가 불가피하나 흑자 기조는 유지할 것”이라고 판단했다. 이어 “서구권은 전년 동기 라네즈 신제품 출시, 에스트라 세포라 입점 등 기저와 유럽 구딸 사업 종료 영향으로 기존 매출 추정치 대비 하회가 예상된다”고 덧붙였다.

다만 성장 동력은 여전히 유효하다는 평가다. 정 연구원은 “서구권 라네즈 스킨케어 신제품 출시와 에스트라, 아이오페, 한율 등의 공급 확대 영향으로 상반기 전년 대비 10% 이상의 매출 성장도 가능할 것”이라며 “연중 수익성 개선 방향은 변함없다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.