;)

;)

남채민 연구원은 "반도체 산업은 전공정 미세화의 기술적 한계에 근접하면서 후공정 기술이 칩 성능을 좌우하는 핵심 변수로 부상하고 있다"며 "후공정 장비 및 패키징 기업들의 주가 상승세도 가파르게 나타난다"고 분석했다.

아울러 "이 같은 흐름은 반도체 기업들의 설비투자(CapEx) 구조 변화와 맞물려 있다"면서 "칩 성능 향상을 위해 패키징 기술 고도화가 필수 요소로 자리 잡으면서 후공정 투자 비중이 확대되고 있기 때문"이라고 짚었다.

이미지 확대보기

이미지 확대보기

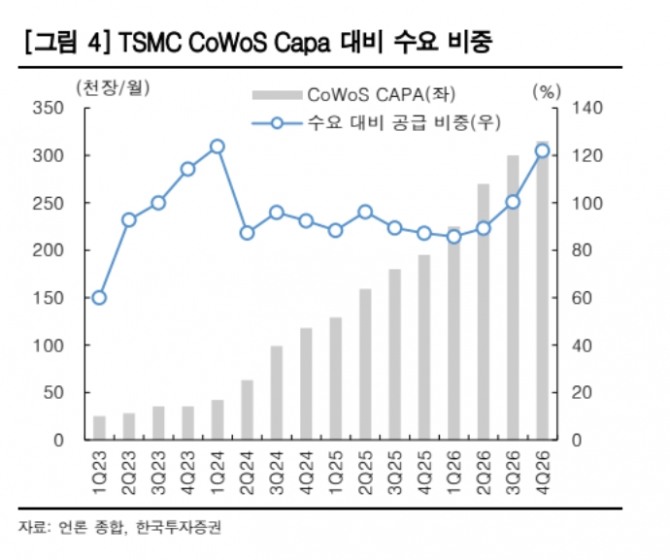

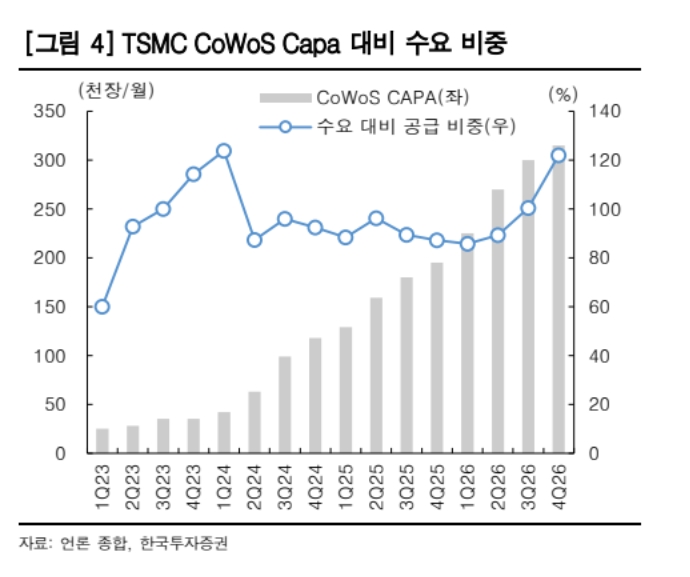

글로벌 파운드리 업체인 TSMC는 첨단 패키징(CoWoS) 생산능력을 2026년 말까지 전년 대비 약 60% 확대할 계획이다. 대만 외주반도체조립·테스트(OSAT) 기업들은 일부 테스트 및 패키징 가격을 최대 30% 인상했다.

남 연구원은 "메모리 업황 측면에서도 후공정 수혜는 지속될 전망"이라며 "인공지능(AI) 가속기 수요 확대와 고대역폭메모리(HBM) 증설이 이어지면서 적층 단수 증가와 함께 관련 장비 수요가 확대되고 있다"고 짚었다. 또한 "특히 본딩 장비는 HBM 생산 확대에 따른 직접적인 수혜가 예상되며, 웨이퍼 박막화와 검사 공정 고도화 역시 주요 투자 포인트로 꼽힌다"고 덧붙였다.

비메모리 부문에서도 회복 신호가 감지되고 있다. 외주반도체조립·테스트(OSAT) 업체들의 실적 개선 가능성도 커진다.

남 연구원은 “AI와 HBM 중심의 수요 구조 변화가 지속하는 한 후공정 장비와 패키징 업체들의 성장 모멘텀은 이어질 것”이라며 “업황 회복 국면에서 구조적 수혜가 기대되는 종목 선별이 중요하다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.