;)

;)

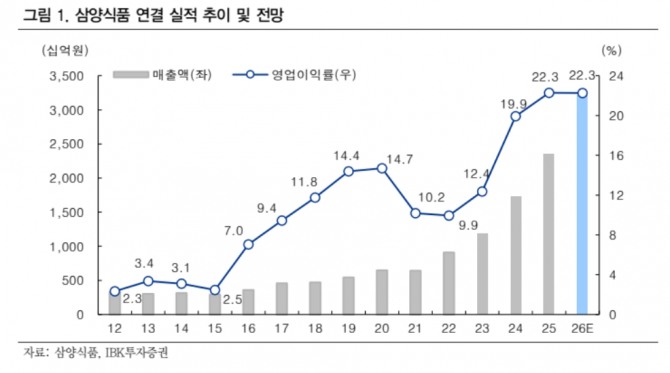

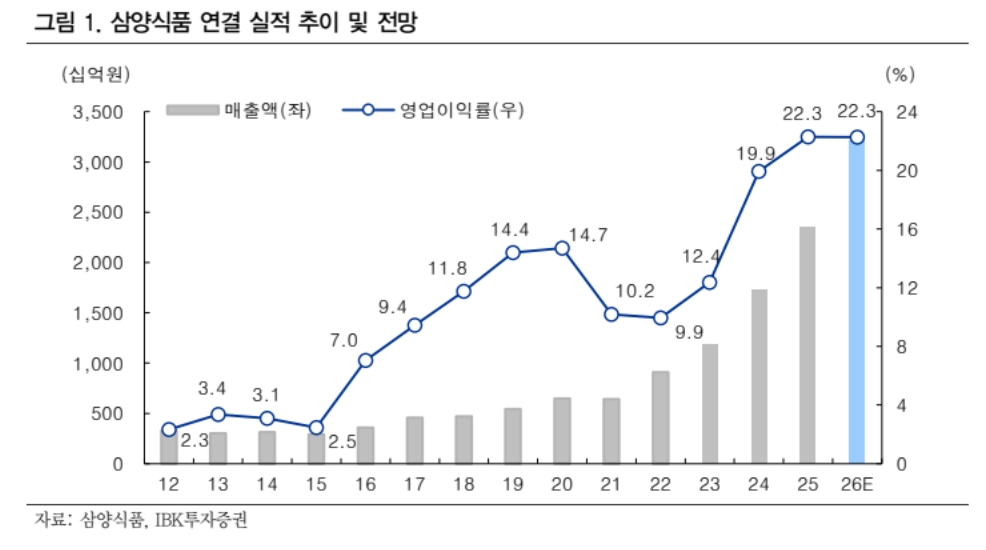

IBK투자증권이 3일 삼양식품에 대해 견조한 수요와 수출 성장세를 고려할 때 실적 방향성은 여전히 긍정적이라고 판단했다. 이에 투자의견 ‘매수’, 목표주가 167만원을 유지했다.

1분기 연결 매출액과 영업이익은 각각 6833억원(전년 대비 +29.2%), 1660억원(+23.9%)으로 컨센서스(6811억원·1618억원)에 대체로 부합할 전망했다.

김태현 IBK투자증권 연구원은 “다만 기존 추정치(7305억원·1797억원)에는 다소 미치지 못할 것으로 예상되는데, 이는 내수 대응 물량 증가 및 연초 미국 현지 재고 부족 영향이 반영됐기 때문”이라고 짚었다.

이어 “면·스낵 수출은 5,307억원(+29.3%)을 기록할 전망"이라며 "지역별로 보면, 미국 매출은 1805억원(+36%)으로 예상된다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

현지 재고가 충분하지 않은 상황에서 캐나다 및 멕시코까지 물량 확대가 제한된 것으로 파악했다. 중국 매출은 1502억원(+23%)으로 전망했다. 김 연구원은 "지역 대리상 확대와 간식 채널 강화 기조는 유지되고 있으나, 가품 이슈 영향으로 2025년 4분기 수준에 머무를 것으로 보인다”고 설명했다.

또한 “유럽은 유통망 일원화 작업이 일단락된 가운데, 신규 거래처 확보가 이어지며 매출이 600억원(+144%)으로 증가할 전망"이라며 "1월 원맥 연간 계약을 비교적 양호한 조건으로 체결한 것으로 파악되며, 이에 따라 원재료 부담 완화세가 이어질 것”이라고 부연했다.

포장재 수급 관련 리스크도 제한적이다. 중국 공장 가동을 앞두고 현지 포장재 업체를 이미 확보한 상태로, 필요시 해당 공급망을 활용해 대응이 가능할 것이라고 예상했다.

김 연구원은 “내부 기준상 가동률 80%를 사실상 풀가동으로 판단하는 가운데, 현재 밀양1공장은 약 70%, 밀양2공장은 약 60% 수준의 가동률을 기록하고 있다"면서 "단기 내 3교대 전환은 쉽지 않을 것으로 보여, 생산량은 점진적인 증가 흐름을 보이는 가운데 중국 자싱공장은 11~12월 중 1개 라인의 조기 가동을 목표로 하고 있다”고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁 속 FOMC 의사록·3월 CPI에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040503383005612be84d87674118221120199.jpg)