;)

;)

이미지 확대보기

이미지 확대보기

정준섭 NH투자증권 연구원은 “최근 이란 전쟁 등 대외 불확실성이 가중되면서 시장금리가 강세다. 국고 10년물 금리는 2025년 말 3.38%에서 3월 말 3.88%로 상승(현재는 3.72%로 소폭 완화)했다”며 “통상 보험주는 금리 상승 수혜주로 분류되는데, 이유는 보험사 대부분 자산보다 부채의 가중평균만기가 긴 음(-)의 듀레이션 갭을 갖기 때문”이라고 분석했다.

아울러 “이 경우 보험사는 금리 상승에 따라 자기자본과 자본비율이 개선된다. 물론 채권형 자산이 FVPL(공정가치측정증권)에 분류된 경우에는 채권 평가손실이 발생하지만, 이보다는 자본 이점이 더 크다”며 “주요 보험사 중에서는 현대해상이 가장 두드러지게 반영이 예상된다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

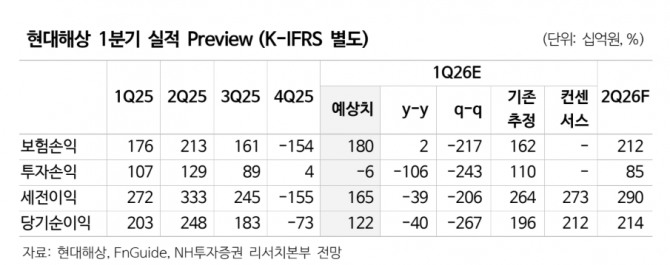

손익은 부진해도 자본비율은 개선될 것으로 예상했다.

정 연구원은 “현대해상은 금리 상승에 따라 K-ICS비율이 2025년 말 190%에서 2026년 3월 말 약 200%로 상승할 전망”이라며 “물론 금리 상승으로 채권 평가손실도 예상되나, 시장의 주 우려 요인이 자본비율이었던 만큼 실보다는 득이 많다고 판단한다”고 짚었다.

또한 “1분기 별도기준 순이익은 1222억원(보험손익 1796억원, 투자손익 -64억원)으로 시장 전망을 하회할 것으로 예상한다”면서도 “장기 예실차 이전보다 악화 폭이 다소 줄어들 것으로 보이나, 자동차보험은 여전히 부진하고 투자부문은 FVPL 자산의 채권 평가손실이 주요 부진 원인”이라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 한화에어로스페이스 6% 급등 '훨훨'...주가 150만원 돌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040718164306467edf69f862c11823573214.jpg)