;)

;)

이미지 확대보기

이미지 확대보기

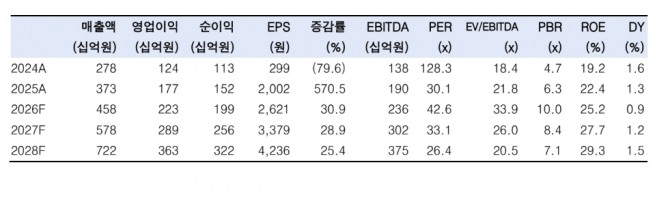

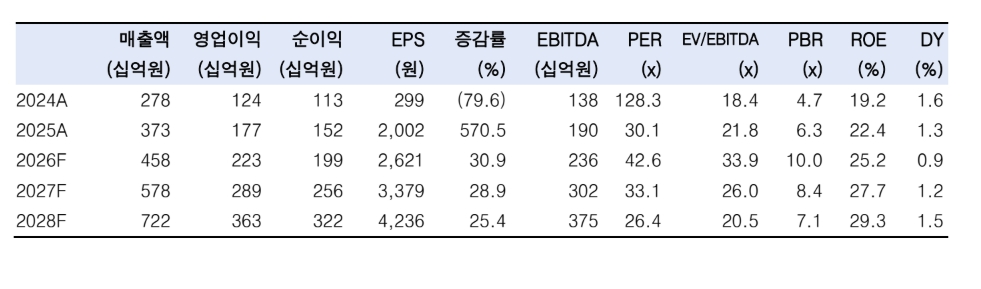

박상현 연구원은 "리노공업이 1분기에 매출액 1013억원, 영업이익 496억원 기록할 것으로 전망한다"며 "이는 전년 동기 대비 각각 29.2%, 42.1% 증가한 규모"라고 설명했다.

아울러 "1월, 2월 부산시 테스트 소켓 수출액은 전년 동월 대비 각각 5.8%, 30.7% 증가했다"며 "전년과 달리 올해 2월에는 설 연휴가 포함돼 있었음에도 높은 성장세를 보인 점이 고무적"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

북미 스마트폰 제조사의 5G 모뎀, 와이파이 등 통신 칩 내재화, WMCM(웨이퍼레벨멀티칩모듈) 등 신규 패키징 공정 도입에 따른 연구개발(R&D)용 소켓 수요가 실적을 견인했다.

박 연구원은 "올해 리노공업의 실적 성장이 가능하다고 보는 이유는 전체 매출의 60%를 차지하는 R&D용 소켓 수요가 견조하게 유지될 것으로 예상하기 때문"이라며 "신규 규격에 맞는 커스텀 제품을 단납기에 제공해야 하는 R&D 소켓은 양산 소켓 대비 부가가치도 높다"고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.