;)

;)

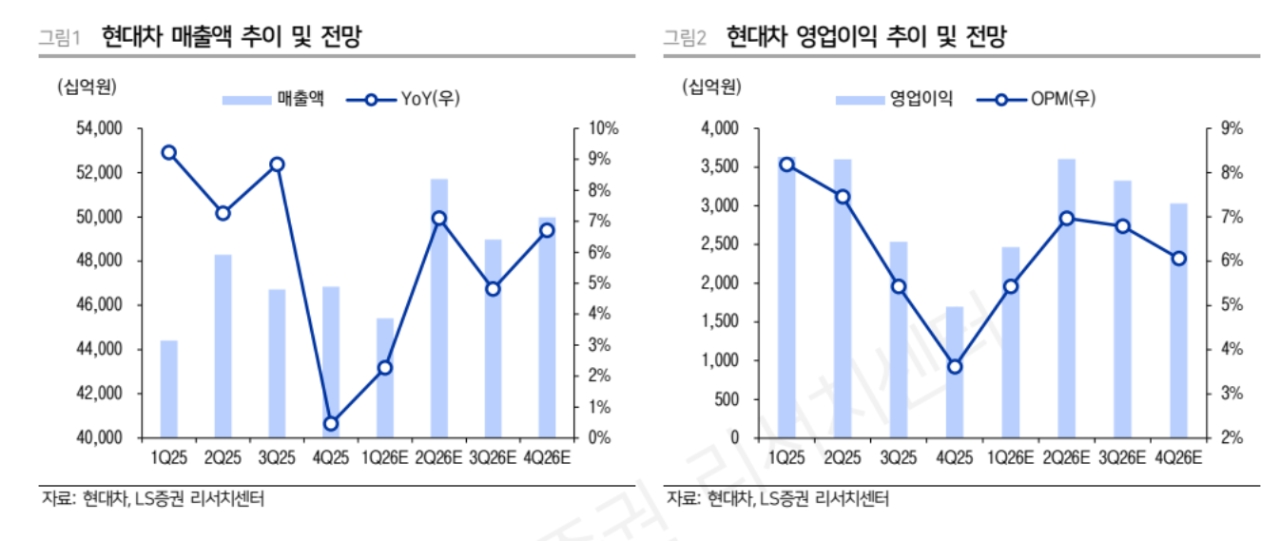

이미지 확대보기

이미지 확대보기

이병근 LS증권 연구원은 “도요타가 주가수익비율(PER) 11배 수준에서 거래되고 있음을 감안했을 때, 제조업 역량에 로보틱스 소프트웨어 가치가 더해질 현대차는 프리미엄 부여도 가능하다”고 분석했다.

또한 “현대차는 글로벌 도매 판매 103만3000대, 중국 제외 판매량은 104만2000대를 기록했다”며 “북미 권역을 중심으로 판매량 증가와 하이브리드 판매량 증가, 환율 효과로 매출이 확대가 지속되고 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

다만 터키·전주 공장 셧다운(신차 투입 준비)에 따른 일시적인 고정비 2000억원, 통상임금 확대에 따른 인건비 1400억원, 현대캐피코 품질 비용 1000억원 등을 포함해 총 5700억원 규모의 일회성 비용이 발생했다. 이 연구원은 "전분기 대비 수익성은 악화됐다”며 “지난해 4분기까지는 관세 25%일 때 쌓은 재고 영향으로 1조4000억원 수준의 관세 영향이 발생했다”고 설명했다.

아울러 “2026년부터는 15% 관세율이 온기로 반영되고 현대차그룹 메타플랜트 아메리카(HMGMA) 생산 비중이 확대 되기에 관세 규모는 점차 낮아질 전망”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.