;)

;)

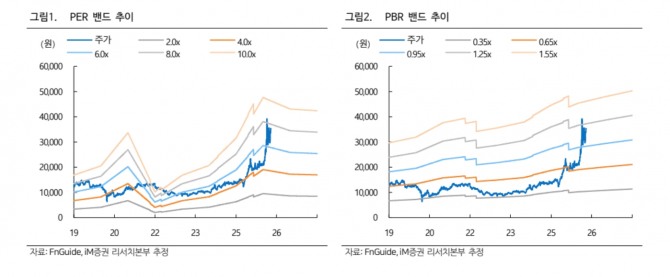

이미지 확대보기

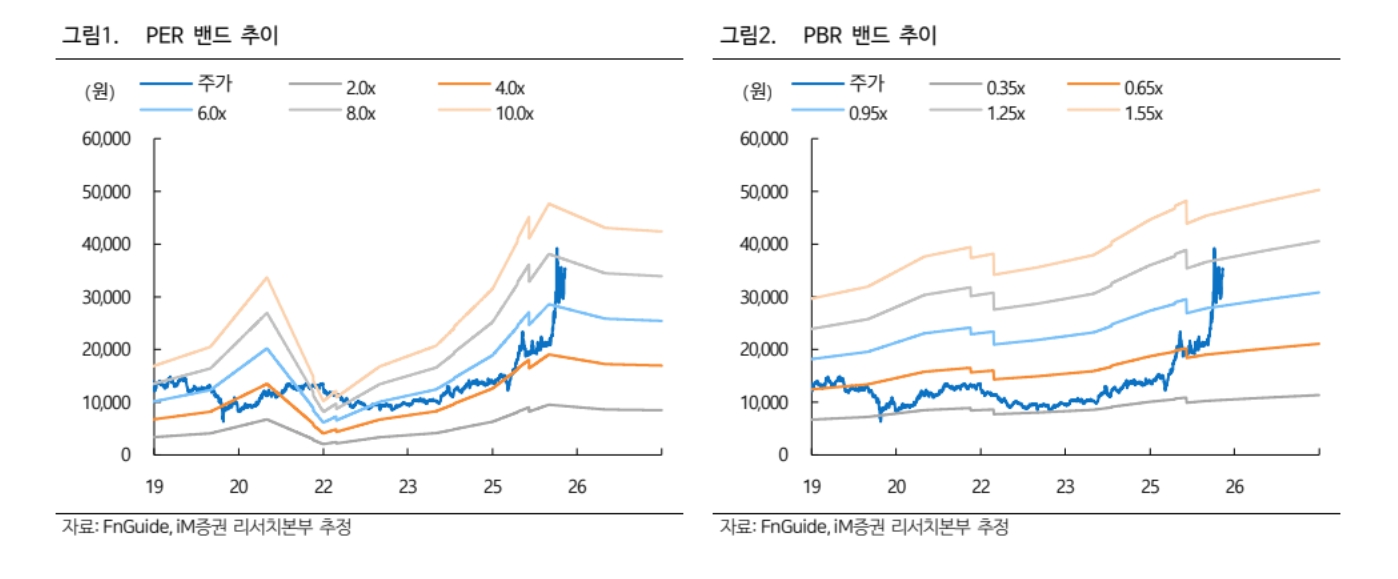

이미지 확대보기

설용진 iM증권 연구원은 “금리 상승 환경에서도 운용손익이 안정적으로 방어되면서 실적 변동성이 낮아진 점이 긍정적”이라며 "NH투자증권의 올해 1분기 지배주주순이익은 4757억원으로 전년 동기 대비 128.4% 증가하며 시장 기대치를 웃돌았다"고 설명했다.

아울러 "특히 위탁매매 수수료 수익이 3495억원으로 200% 가까이 급증했고, 금융상품 판매 수수료도 펀드·랩 등 위험자산 투자 수요 회복에 힘입어 크게 늘었다"며 "이자이익 역시 기업여신 확대와 신용공여 증가 영향으로 24% 증가하며 실적 개선을 뒷받침했다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

트레이딩 및 기타 부문도 짧은 듀레이션 운용과 비상장주식 관련 손익 개선 등에 힘입어 금리 상승 환경에서도 견조한 흐름을 유지했다. 다만 기업금융(IB) 부문은 부동산 프로젝트파이낸싱(PF) 부진 영향으로 일부 약세를 보였지만, 인수금융 중심의 딜 확대를 바탕으로 중장기적으로는 안정적인 수익 창출이 가능할 것으로 전망했다.

설 연구원은 "향후 이익 체력 개선 여지도 충분하다"면서 "NH투자증권이 IMA(종합투자계좌) 사업 인가를 통해 추가적인 레버리지 활용이 가능해진 점에 주목, 최근 증시 거래대금 증가 흐름이 이어질 경우 리테일과 운용 부문을 중심으로 추가적인 실적 개선이 가능하다"고 짚었다.

또한 “연중 견조한 이익이 예상되는 가운데 업종 내 상위권 수준의 주주환원율을 유지해 온 점을 고려하면 배당 매력은 더욱 높아질 것”이라며 “2026년 예상 배당수익률은 약 4.8% 수준으로 주가 상승 이후에도 투자 매력이 유효하다”고 부연했다.

다만 지배구조 개편 등 리더십 관련 불확실성은 단기적인 부담 요인으로 작용할 수 있다고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.