;)

;)

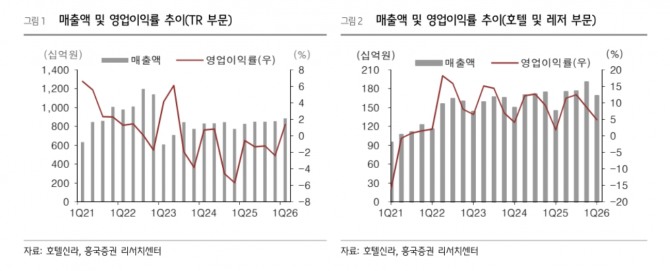

이미지 확대보기

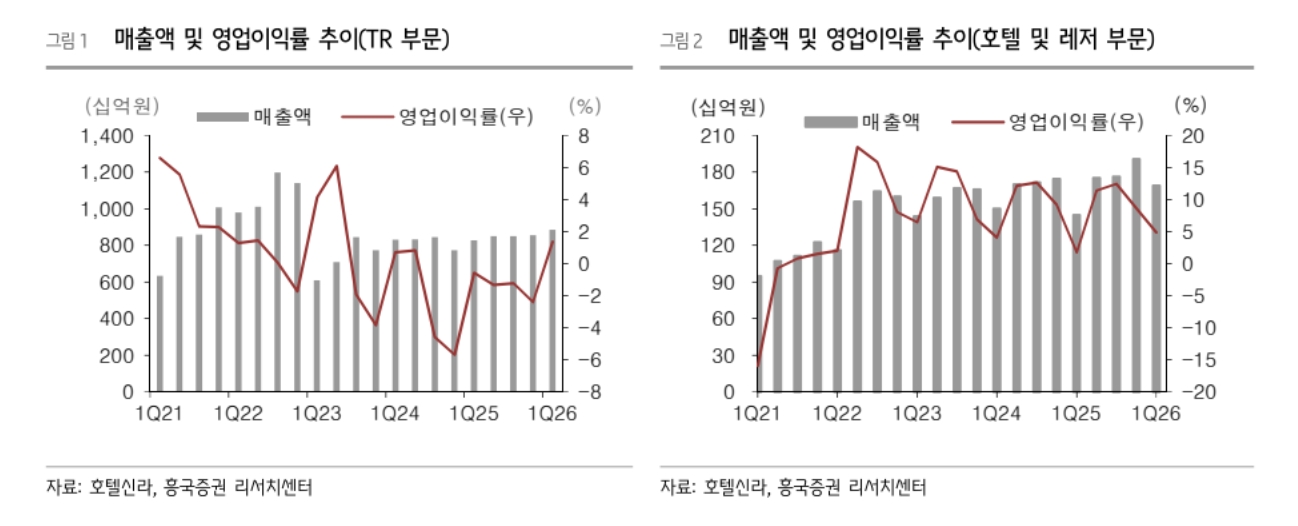

이미지 확대보기

박종렬 흥국증권 연구원은 “1분기 실적을 통해 당초 예상보다 강한 실적 회복 가능성을 확인했다”며 “면세점의 실적 개선 폭 확대와 호텔&레저 호조 지속으로 양호한 실적 모멘텀 지속이 가능할 전망”이라고 내다봤다.

또한 “1분기 연결기준 매출액은 전년 동기 대비 8.4% 증가한 1조535억원, 영업이익은 흑자전환한 204억원으로 당초 전망치를 크게 상회했다”며 “호텔&레저 부문의 견조한 이익 창출과 면세점의 흑자 전환 영향”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

면세점 사업은 수익성 중심의 경영 기조 하에 할인율을 효율적으로 관리하면서 총 할인율이 30% 중반대로 안정화됐다.

박 연구원은 “호텔&레저 부문은 방한 외국인 수요증가에 따른 객단가(ADR) 상승이 실적 개선의 주된 요인으로 작용했다”며 “일회성 요인으로는 인천공항 DF1 철수로 복구충당부채 환입 비용 차감분 24억원과 퇴직금 산정방식 변경에 따른 인건비 30억원이 반영됐다”고 설명했다.

아울러 “2026년 연간 영업이익은 전년 대비 1050.0% 증가한 1554억원으로 수정 전망한다”며 “당초 예상보다 양호했던 1분기 실적을 발판으로 2분기 이후 실적 개선 모멘텀은 더욱 강화될 전망”이라고 강조했다.

다만, 향후 구체적인 주주환원 정책은 부재한 상황으로, 전향적인 주주환원 확대 의지와 기업가치 제고 노력이 병행될 필요가 있다고 지적했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.