;)

;)

이미지 확대보기

이미지 확대보기

성종화 LS증권 연구원은 "배전과 초고압변압기 중심의 수주 확대와 공격적인 증설이 동시에 진행되며 실적과 밸류에이션이 함께 상승하는 국면에 진입했다"며 “1분기 영업이익은 당사 및 컨센서스 대비 약 5% 하회했으나 150억원 중반대의 일회성 성과급과 1~2월 원자재 가격 상승에 따른 판가 미반영 영향 등 제외 시 당사 및 컨센서스 전망치를 상당 수준 초과한 것”이라고 분석했다.

아울러 “이는 2분기 이후 영업실적 전망치 상향 요인”이라며 “국내는 3월, 해외는 4월부터 판가 인상이 반영되기 시작해 1분기는 원가와 판가 미스매칭에 따른 과도기적 감익 구간”이라고 덧붙였다.

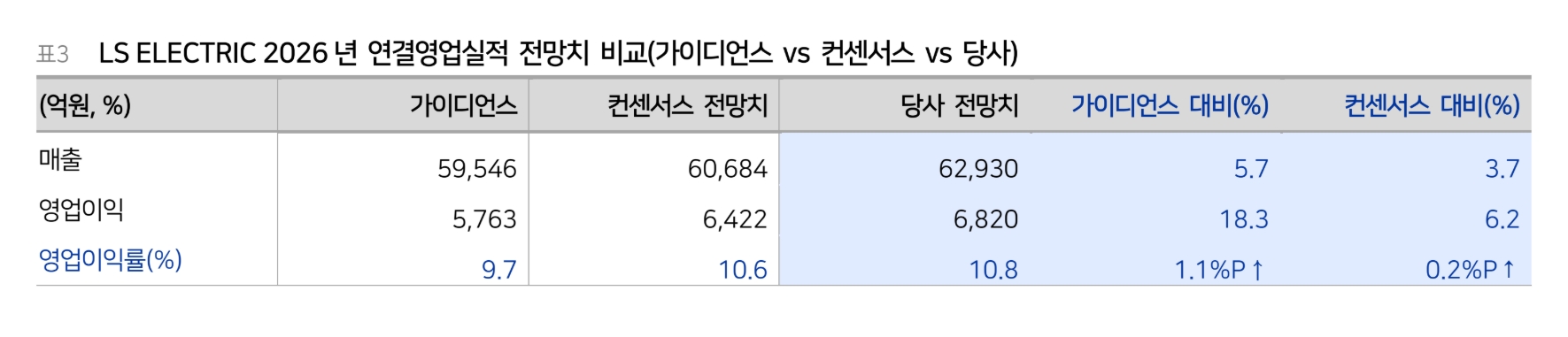

이미지 확대보기

이미지 확대보기

초고압변압기 부문은 증설과 수주가 동시에 확대되고 있다. 성 연구원은 “LS파워솔루션은 인수 이후 연간 매출 500억원에서 1000억원으로 증설했고 추가 증설도 검토 중”이라며 “부산 공장은 연간 매출 2000억원에서 7000억원 이상으로 대규모 증설을 진행 중이며 인력 확보와 사전 교육을 통해 생산 램프업 리스크는 제한적”이라고 짚었다.

또한 “북미 신재생 프로젝트향 대형 수주(3분기 1382억원, 4분기 4598억원)에 이어 2분기에는 LS파워솔루션이 미국 빅테크향 1066억원 규모 수주를 확보했다”며 “대형 수주 흐름이 지속되고 있다”고 설명했다.

국내는 청주공장 8000억원, 협력업체 4000억원 등 약 1조2000억원 규모의 배전반 생산능력을 보유하고 있으며 추가 증설을 검토 중이다. 미국 MCM엔지니어링은 2028년까지 3000억원 중반대, 2030년까지 7000억원 이상으로 단계적 증설을 추진하고 있다.

성 연구원은 “올해 2분기 빅테크 A사향 1703억원 규모 배전 솔루션 수주를 확보했고 영업이익률은 10% 중후반 수준”이라며 “연중 추가 수주도 가능하며 내년 수주는 올해 대비 20% 이상 증가할 전망”이라고 내다봤다.

또 “신재생 온사이트 업체 B사향 배전제품 수주도 상반기 내 타결이 예상되며 수주 규모는 A사향 수주보다 클 가능성”이라며 “3분기에는 미국 상호관세 환급을 통한 영업이익 증가 가능성도 존재한다”고 부연했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.