;)

;)

;)

이미지 확대보기

이미지 확대보기

키움증권은 목표주가를 65만 원으로 기존 대비 39.1% 상향 조정했다. 투자의견 ‘매수’, 철강업종 최선호주를 유지했다.

앞서 하나증권은 목표주가 74만 원을, 신용증권과 iM증권은 62만 원을 각각 제시했다.

이종형 키움증권 리서치센터장은 “포스코홀딩스 리튬사업의 핵심법인인 포스코아르헨티나는 1단계 2만 5000t 공장의 상업생산 본격화와 함께 3월 들어 가동률이 70%대로 올라서며 가동 이후 처음으로 월단위 영업 흑자를 기록하는 등 의미 있는 변화가 시작됐다”고 설명했다.

이미지 확대보기

이미지 확대보기

올해 10월에는 2단계 2.5만t 공장도 준공 예정이다. 이 센터장은 “공장 가동이 본격화될 것으로 예상되는 내년 하반기부터는 아르헨티나 리튬사업의 추가적인 외형확대 및 실적개선을 기대해 볼 수 있는 상황”이라며 “중국 철강업황은 부동산 경기부진으로 여전히 반등세가 제한적이지만 국내 판재류 유통가격은 성수기진입과 함께 3월부터 상승이 본격화되고 있어 포스코도 하반기부터는 점진적인 실적개선이 가능할 것”이라고 예상했다.

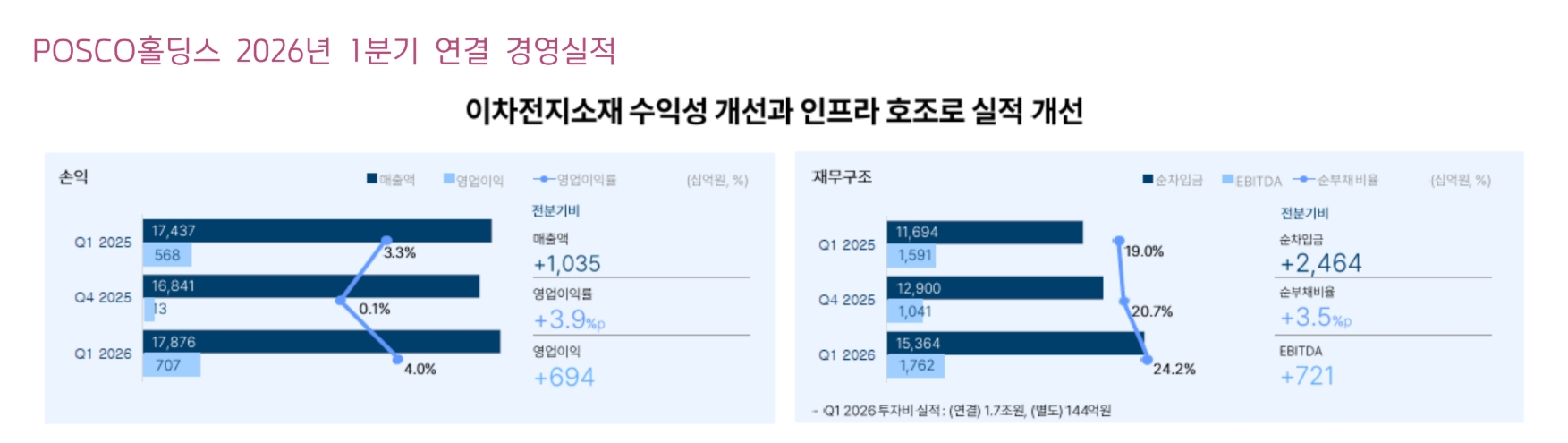

포스코홀딩스는 올해 1분기 매출 17조8800억 원, 영업이익 7100억 원을 달성했다. 전년 동기 대비 각각 2.5%, 24.3% 증가한 수준이다. 영업이익은 컨센서스 5950억원, 키움증권 추정치 5740억 원을 크게 웃돌았다..

이 센터장은 “철강사업은 포스코가 원재료가격 상승에 따른 롤마진 축소로 영업이익 2130억 원으로 예상보다 부진했다”면서도 “해외철강사업이 직전 분기 -1110억 원 적자에서 870억원 흑자로 전환되면서 전체 실적은 예상수준에 부합했다”고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] SK하이닉스 나스닥 데뷔 첫날 13.08% 급등...마이크론은 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026071105221406918e250e8e188391236112.jpg)