;)

;)

;)

이미지 확대보기

이미지 확대보기

이재일 유진투자증권 연구원은 "현대차그룹이 보스턴다이내믹스의 휴머노이드 로봇, 소프트웨어 중심 차량(SDV), 자율주행 기술을 앞세워 전통 완성차 기업에서 모빌리티 테크 기업으로 변모하고 있다"면서 "하반기에도 핵심 키워드는 피지컬 AI가 될 것"이라고 판단했다.

이미지 확대보기

이미지 확대보기

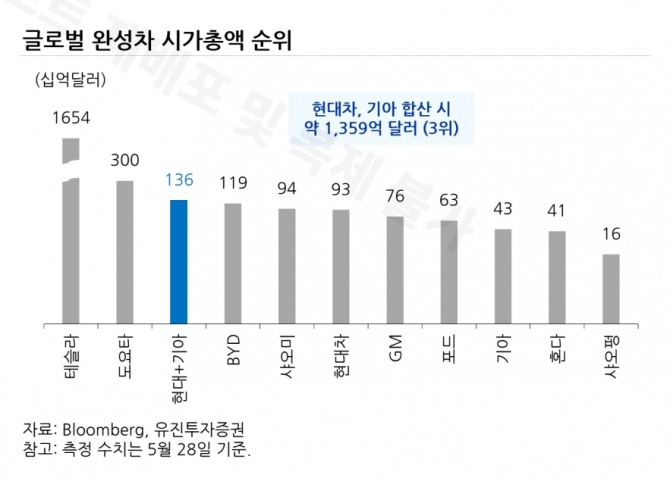

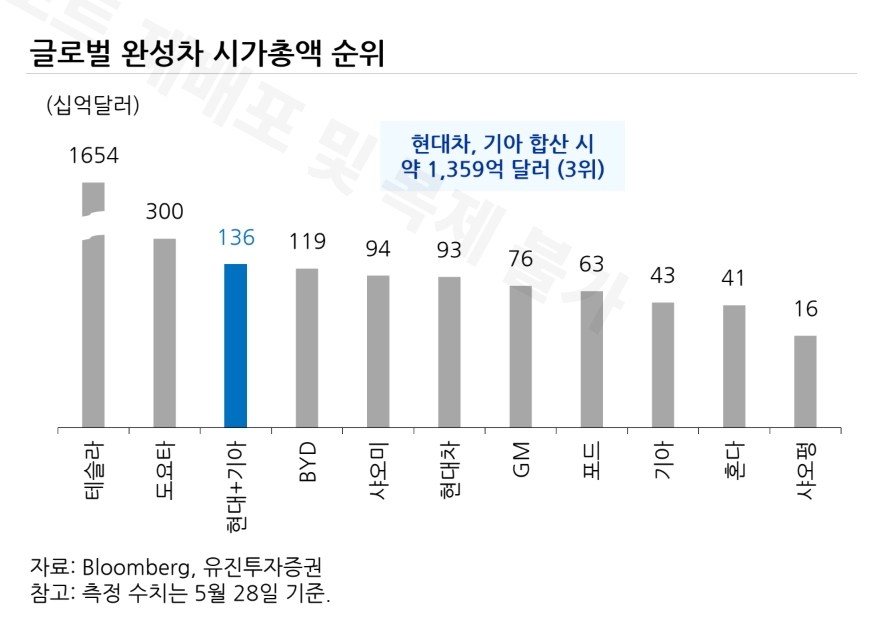

현대차 주가는 올해 들어 글로벌 완성차 업체 중 가장 높은 상승률을 기록했다. 기아도 현대차에 이어 상위권 수익률을 나타냈다. 현대차와 기아의 합산 시가총액은 테슬라, 도요타에 이어 글로벌 완성차 3위권으로 올라섰다.

이 연구원은 “보스턴다이내믹스의 휴머노이드 로봇 ‘아틀라스’ 공개로 로봇 기술력에 대한 기대감이 확신으로 바뀌었다”며 “엔비디아, 구글 딥마인드와의 AI 기술 협력, 자율주행 기술 개발 체계 변화도 현대차그룹의 변화 속도를 보여준 사건”이라고 평했다.

보스턴다이내믹스 상장 가능성도 하반기 주요 모멘텀으로 꼽았다. 이 연구원은 "소프트뱅크가 보유한 보스턴다이내믹스 잔여 지분과 관련한 옵션 구조를 고려하면 현대차그룹의 지분 정리가 7월 중 마무리될 가능성이 있다"며 "기업공개(IPO) 시계가 빨라질 수 있다"고 예측했다.

이 연구원은 “보스턴다이내믹스 상장은 지배구조 개편과도 연결된다”며 “순환출자 고리와 지분 승계 이슈는 그동안 현대차그룹 주가를 누르던 할인 요인 중 하나였던 만큼, 핵심 비상장사 상장은 디스카운트 해소로 이어질 수 있다”고 설명했다.

한편, 현대차에 대해 투자의견 ‘매수’와 목표주가 100만원을 유지했다. 현대모비스는 로봇과 모빌리티 핵심 부품 공급사로 재평가될 여지가 크다며 목표주가를 기존 56만원에서 91만원으로 높였다. 현대오토에버도 로보틱스 사업의 핵심 수혜주로 보고 목표주가를 70만원에서 88만원으로 상향했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.