;)

;)

이미지 확대보기

이미지 확대보기

한화시스템은 한국 방공 미사일 체계에 다기능 레이더를 공급하고 있다. 전체 계약 규모 대비 비중이 27.5% 이상을 차지한다.

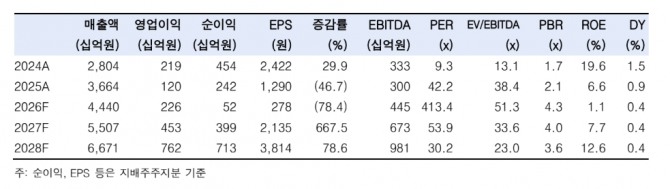

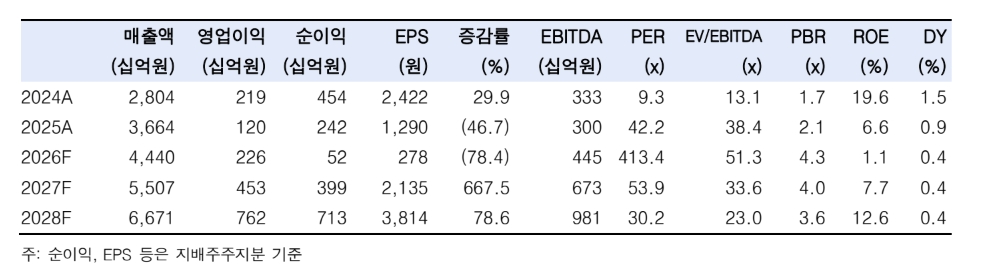

장남현 연구원은 "이미 계약을 체결한 UAE, 사우디아라비아, 이라크 천궁-Ⅱ 사업은 순차적으로 매출 인식이 진행되고 있다"며 "3개 사업의 양산 매출이 온전히 반영될 경우 연간 매출액 5000억원, 영업이익률 25% 이상으로 추산한다"고 예측했다.

또한 "현재 카타르 천궁-Ⅱ, UAE L-SAM(장거리 지대공 유도 무기) 등 방공 미사일 추가 수출 논의가 진행 중"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

장 연구원은 "2027년까지 중동과 유럽을 중심으로 30조원 규모의 K2 전차 신규 수출이 발생할 것으로 추정돼 이에 따른 부품 공급 계약이 증가할 것"이라고 전망했다.

목표주가 상향에 대해서는 "2028년 EPS(주당순이익) 추정치 3814원에 목표 PER(주가수익비율) 41배를 적용한 것"이라면서 "목표 PER은 엘빗 시스템의 2028년 PER로, 글로벌 방공 미사일 및 방산 전자 장비 업종 내 최상단"이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.