;)

;)

이미지 확대보기

이미지 확대보기

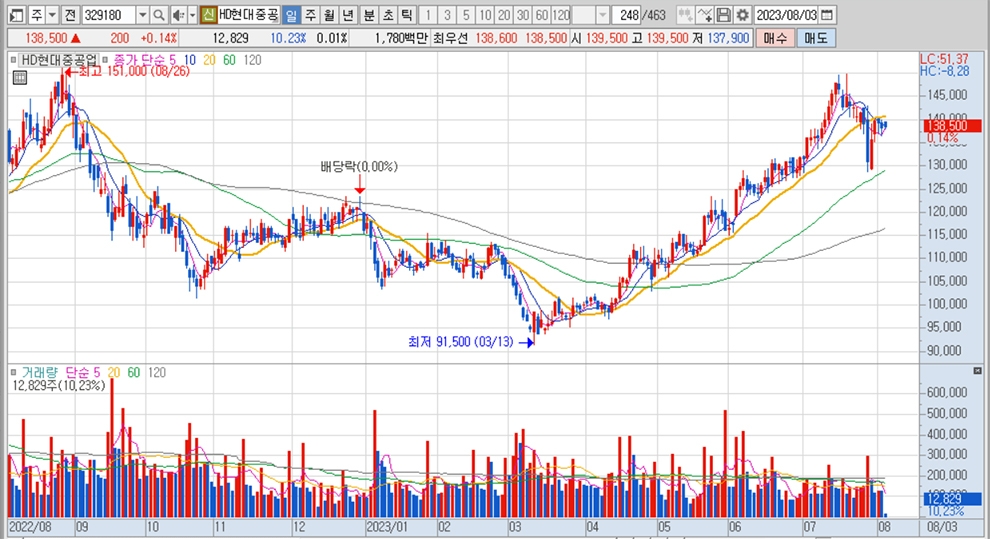

HD현대중공업의 주가는 3일 오전 9시 20분 현재 전일보다 200원(0.14%) 오른 13만8500원에 매매되고 있습니다.

NH투자증권은 HD현대중공업의 실적이 개선되는 가운데 해양 부문 신규 수주의 고정비 부담도 완화되고 있다고 판단해 HD현대중공업에 대해 투자의견 매수를 유지하고 목표주가를 기존 15만3000원에서 18만원으로 18% 상향 조정했습니다.

HD현대중공업 목표주가는 엔진사업부의 이익 확대와 친환경 연료 추진선 시장 주도를 감안해 2026년 BPS(주당순자산가치) 9만259원에 타깃 PBR(주가순자산비율) 2.5배를 적용하고 이를 현재가치화(자본비용 8.0%, 베타 0.74, 무위험이자율 3.5%, 영구성장률 3.0% 적용)를 거쳐 산출됐습니다.

NH투자증권 정연승 연구원은 HD현대중공업이 하반기에도 LNG선 및 LPG선 수주 호조가 예상되고 인력 확충도 순조롭게 진행되어 공정 차질 우려도 해소되고 엔진 자체 제작 능력을 기반으로 친환경 연료 추진선을 수주하면서 글로벌 신조선가 상승을 주도할 것으로 내다보고 있습니다.

NH투자증권은 HD현대중공업의 해양부문이 2분기 공사 지연에 따라 수익성이 훼손됐고 해양 부문 고정비 부담은 2024년에도 일부 이어질 전망이나 조선 및 엔진 부문 수익성이 개선을 고려하면 전사적인 이익 개선 방향성이 유지될 것으로 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

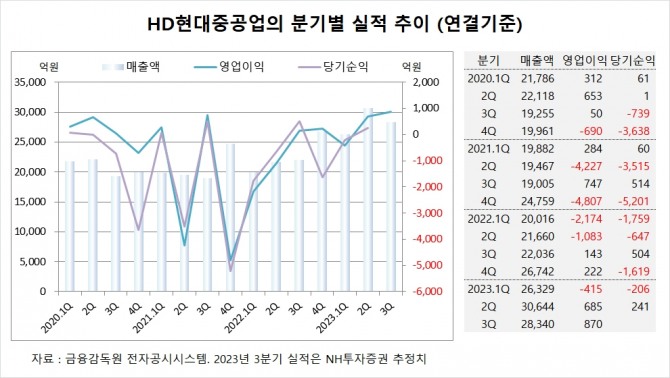

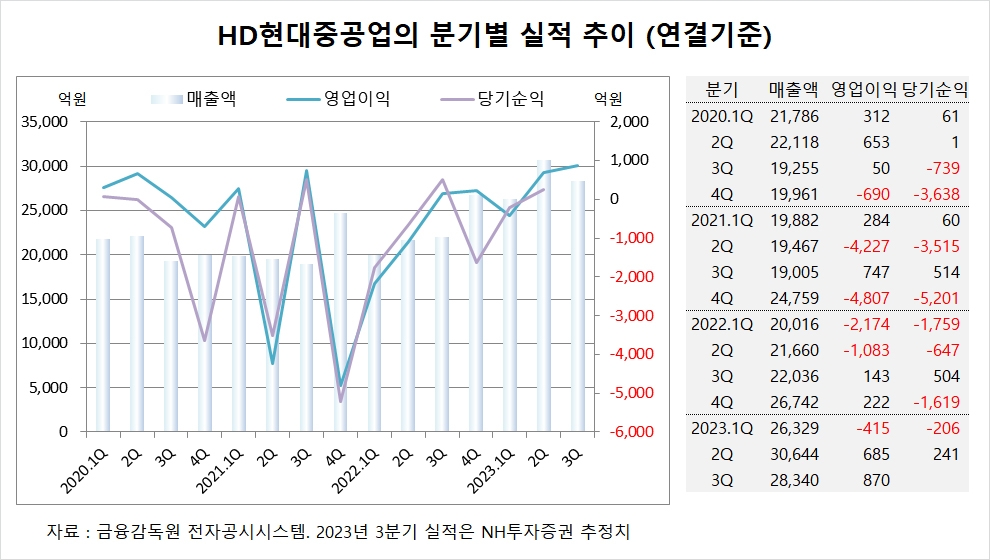

HD현대중공업은 올해 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 3조644억원, 영업이익이 685억원, 당기순이익이 241억원을 기록했다고 공시했습니다. 2분기 영업이익은 시장 컨센서스인 730억원을 소폭 하회했습니다.

NH투자증권은 HD현대중공업의 3분기 연결기준 매출액이 2조8340억원, 영업이익이 870억원에 이를 것으로 전망하고 있습니다.

NH투자증권은 HD현대중공업의 올해 연결기준 매출액이 11조6670억원, 영업이익이 2270억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

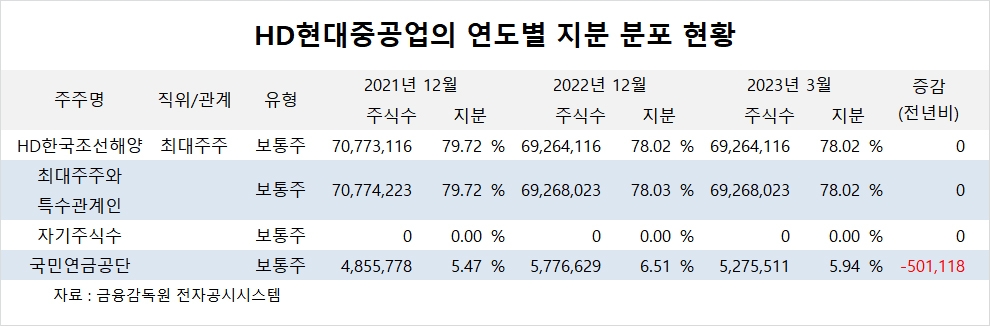

HD현대중공업의 최대주주는 HD한국조선해양으로 지분 78.02%를 보유하고 있습니다.

HD한국조선해양의 최대주주는 HD현대(구 현대중공업지주)로 지분 35.05%를 보유하고 있습니다. HD현대의 최대주주는 정몽준 아산재단 이사장으로 지분 26.60%를 보유하고 있습니다.

국민연금공단은 올해 1분기에 HD현대중공업 주식 50만여주를 팔아 지분을 낮췄습니다.

HD현대중공업은 외국인의 비중이 7.5%, 소액주주의 비중이 16% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.