;)

;)

이미지 확대보기

이미지 확대보기

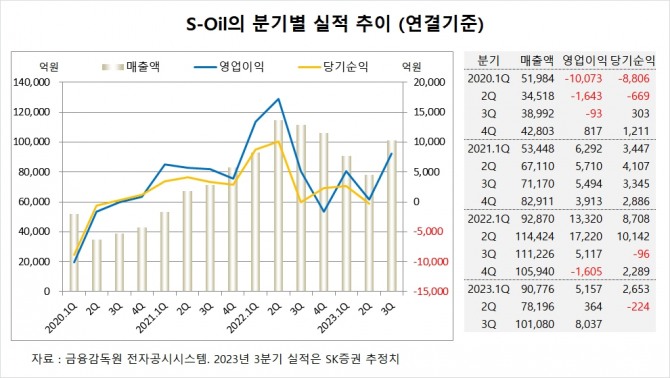

SK증권은 S-Oil 실적이 3분기 급격한 턴어라운드 이후 4분기에도 견조한 실적을 이어갈 전망이며 약세였던 상반기 대비 큰 폭의 실적 개선을 달성할 것으로 예상해 S-Oil에 대해 투자의견 매수를 유지하고 목표주가를 기존 9만4000원에서 10만5000원으로 상향 조정했다.

SK증권 김도현 연구원은 S-Oil이 견조한 세계 석유 수요에 더해 OPEC+의 감산에 따른 공급 부족 상황이 이어지며 우호적인 업황이 지속됐고 정제마진은 3분기에 전분기대비 배럴당 12 달러 이상 개선된 것으로 진단했다.

SK증권은 S-Oil이 휘발유 마진 개선에 따라 스프레드 역시 확대되는 등 주력 제품 스프레드 확대에 따라 S-Oil 의 석유화학 부문이 3분기에 전분기대비 29.1% 증익이 예상되며 올해 하반기에도 우호적인 상황이 지속될 것으로 내다봤다.

S-Oil은 올해 2분기 연결기준 매출액이 7조8196원, 영업이익이 364억원, 당기순이익이 -224억원을 기록했다고 공시했다.

SK증권은 S-Oil의 3분기 연결기준 매출액이 10조1080억원, 영업이익이 8037억원에 이를 것으로 전망했다.

SK증권은 S-Oil의 올해 연결기준 매출액이 37조560억원, 영업이익이 2조230억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

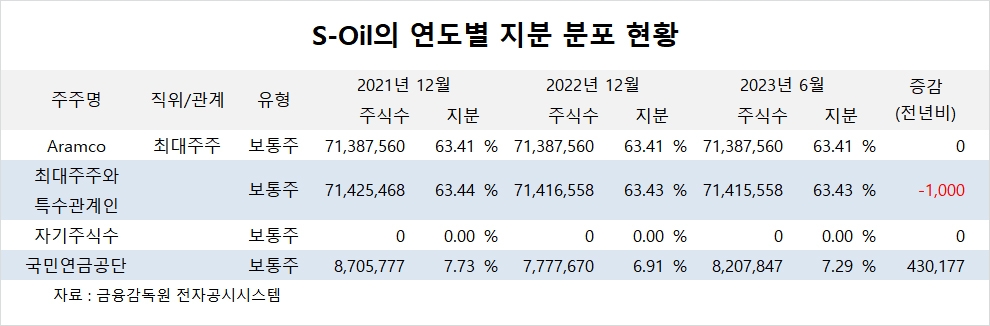

S-Oil의 최대주주는 아람코로 지분 63.41%를 보유하고 있다.

아람코의 최대주주는 사우디아라비안 오일 컴퍼니로 지분 100%를 갖고 있다.

S-Oil은 외국인의 비중이 76.7%, 소액주주의 비중이 35%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.