;)

;)

이미지 확대보기

이미지 확대보기

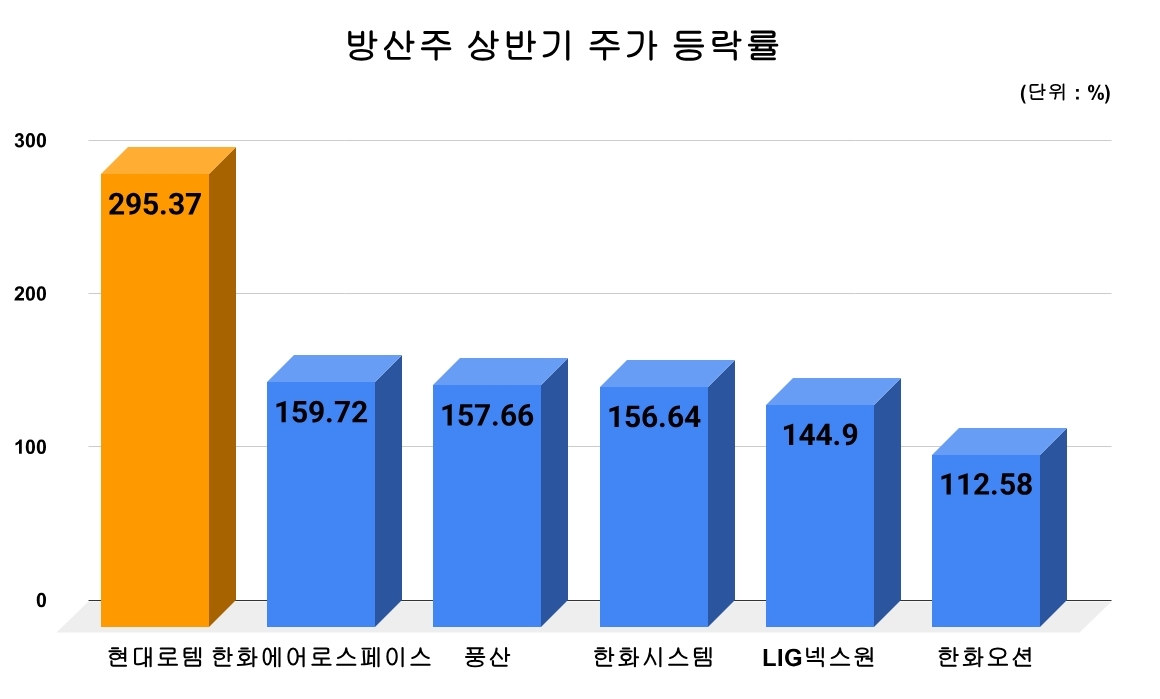

1일 글로벌이코노믹이 집계한 결과 유가증권시장에서 상반기(1월~6월) 가장 높은 수익률을 기록한 종목은 현대로템으로 지난해 말 4만9700원이던 주가는 6월 말 19만6500원으로 무려 295.37% 급등했다. 폴란드 수출, 우크라이나 전쟁 장기화에 따른 K2 전차 수요 확대 등이 투자 심리를 자극한 것으로 분석된다.

그 외에도 한화에어로스페이스(159.72%), 풍산(157.66%), 한화시스템(156.64%), LIG넥스원(144.9%), 한화오션(112.58%) 등 주요 방산 관련 종목들이 나란히 높은 수익률을 기록했다. 방산 수요 증가와 더불어 원전, 조선 등 에너지 및 인프라 관련 산업도 동반 상승하는 흐름이다.

ETF 시장에서도 방산 테마는 절대 강자였다. 상반기 수익률 기준 상위 4개 ETF 모두 방산 관련 상품으로, 가장 높은 상승률을 기록한 'PLUS K방산'은 같은 기간 1만8385원에서 4만8350원으로 올라 162.99%의 수익률을 기록했다. 'TIGER K방산&우주'와 'SOL K방산'도 각각 162.54%, 124.23% 올랐다. 'PLUS 한화그룹주' 역시 방산 비중이 큰 한화 계열사 영향으로 122.74% 상승했다.

한편, 주식과 ETF 양쪽에서 방산 관련 수익률이 고공 행진을 이어가면서, 운용사 간 순위에도 영향을 미치고 있다. 특히 한화자산운용은 방산 ETF 비중이 높은 상품 포트폴리오 덕에 상반기 좋은 성과를 거두며 7위에서 6위로 1계단 올라섰다. ETF 시장 점유율은 지난해 말 1.91%에서 지난달 말 기준 2.70%로 0.79%P 증가했다.

올해 상반기 국내 증시에서 방산 업종이 독보적인 성과를 기록한 가운데, 전문가들도 관련 종목들에 대해 긍정적인 전망을 내놨다. 지난달 한화에어로스페이스에 대해 보고서를 낸 증권가 3곳 모두 목표주가를 상향 조정했다. 특히 한화투자증권과 NH투자증권은 각각 110만 원, 120만 원을 제시하면서 황제주(주당 100만 원 이상) 등극을 예상했다.

이재광 NH투자증권 연구원은 "이스라엘과 미국의 이란 핵시설 타격으로 중동 지역의 지정학적 긴장감과 안보 위협이 높아져 중동 국가들과 진행 중인 무기 체계 계약 협상 속도가 빨라질 것"이라며 "L-SAM 지대공방어시스템 수주 계약이 기대되는데, 한화에어로스페이스는 L-SAM의 ABM(대탄도탄유도탄)을 생산한다"고 짚었다.

신한투자증권 이동헌 애널리스트는 "K2전차 수출을 통한 실적 성장 지속, 철도 부문도 흑자 확대"라며 현대로템에 대해 '진격의 전차'라고 표현했다.

한편 방산 '빅4'의 합산 영업이익이 사상 처음 1조원을 돌파할 것으로 전망되면서 방산이 우리나라 주력 산업이 됐다는 평가가 나온다.

한화에어로스페이스의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 7187억 원으로 전년 동기 대비 100% 증가할 것으로 예상된다. 같은 기간 매출은 6조4896억 원으로 133% 늘어날 것으로 전망했다.

한화에어로스페이스의 실적 상승세는 해외 수출 확대와 생산성 향상이 맞물린 결과로 풀이된다. 폴란드와의 방산 패키지 계약에 따라 K9 자주포와 천무 다연장로켓의 인도가 이어졌고 반복 생산에 따른 제조 효율도 높아졌다.

현대로템은 올해 2분기 연결 기준 매출 1조3875억 원, 영업이익 2336억 원을 기록해 전년 동기 대비 각각 27%, 107% 증가할 전망이다. 1분기에 이어 사상 최대 분기 영업이익을 기록할 것으로 예상된다.

현대로템은 폴란드와의 K2 전차 2차 계약을 앞두고 있다. 계약 금액은 약 9조 원으로 한국 방산 수출 사상 최대 실적을 경신할 전망이다.

LIG넥스원은 올해 2분기 연결 기준 매출 8855억 원, 영업이익 833억 원을 기록해 전년 동기 대비 각각 46%, 70% 증가할 것으로 예상된다.

업계에서는 중동 지역의 안보 불안이 심화되면서 방공시스템 수요가 확대될 것으로 보고 있다. LIG넥스원은 중동과 동유럽을 중심으로 방공체계 수출 계약을 모색하고 있다.

미국에는 유도로켓 '비궁' 수출을 추진하고 있다. 루마니아와는 '신궁'과 '천궁-II' 수출 협의를 진행 중이다. 수출 대상국과 무기체계가 다변화되면서 하반기 유도무기 수출 전략에도 탄력이 붙을 전망이다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.