;)

;)

이미지 확대보기

이미지 확대보기

박현욱 현대차증권 연구원은 “2025년 3분기 영업이익은 720억원으로 예상되며 당사 추정치는 컨센서스보다 낮다”며 “단기적으로 구리 가격이 상승하고 있고 중장기적으로 주요 국가들의 방위비 확대로 방산 부문의 견조한 실적이 지속될 것으로 기대한다”고 내다봤다.

2025년 3분기 매출액 1조 2090억원·영업이익 720억원·세전이익 600억원으로 영업이익은 전년 동기 대비 3% 감소, 전 분기 대비 23% 감소를 예상했다.

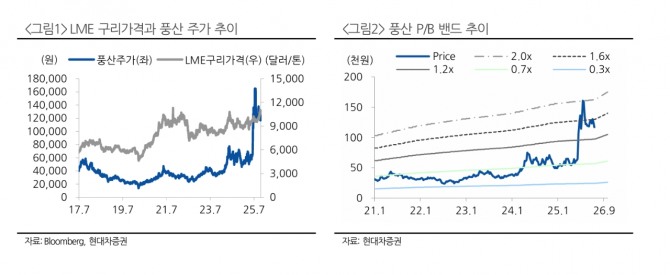

박 연구원은 "구리 가격 소폭 상승으로 ‘metal gain’(원재료보다 제품 판매가가 높아 발생하는 이익)은 약 50억원으로 추정된다”며 “4분기 영업이익은 1070억원으로 전 분기 대비 49% 증가할 것으로 예상되는데 구리 가격 상승과 방산 매출액 증가로 신동과 방산 모두 실적 증가를 견인할 것으로 기대되기 때문”이라고 분석했다.

이미지 확대보기

이미지 확대보기

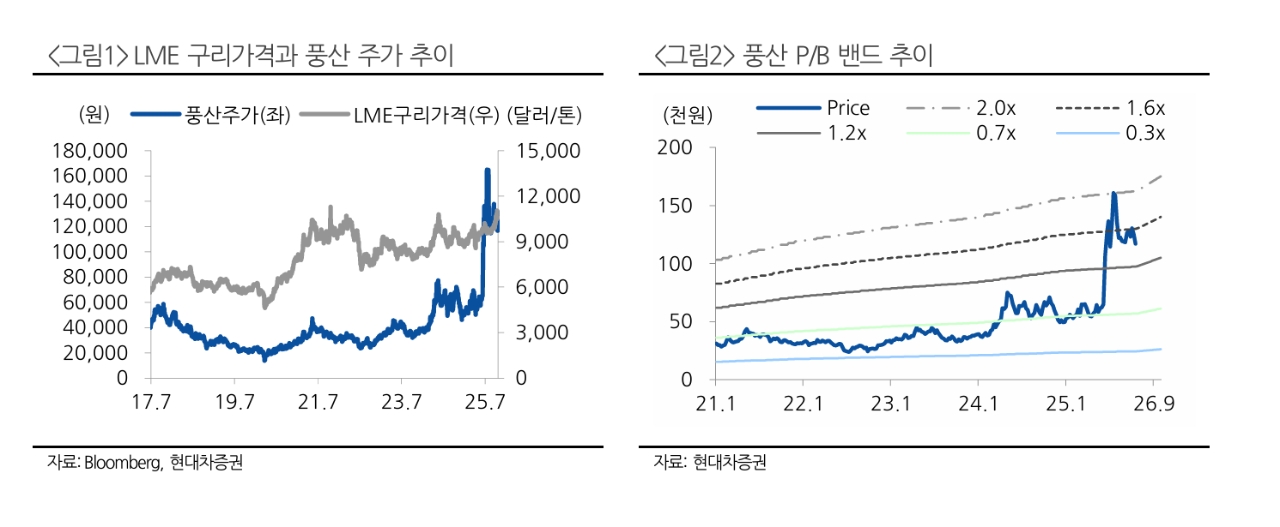

최근 동사 주가는 단기 급등 이후 등락을 보이고 있다.

이에 대해 박 연구원은 "구리 가격의 상승과 방산의 견조한 실적을 고려했을 때 중장기적 관점에서 우상향할 것으로 기대한다”며 “방산 부문 가치는 여전히 국내 주요 방산업체들 대비 저평가돼 있어 상대적으로 밸류에이션 매력이 있다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 애플 주도 속에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025102106520409588c35228d2f5175193150103.jpg)