;)

;)

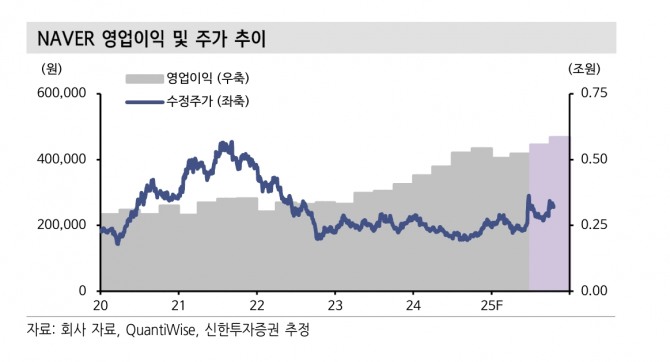

이미지 확대보기

이미지 확대보기

강석오 신한투자증권 수석연구원은 "인공지능(AI) 및 광고·커머스 사업의 성장성 둔화로 주가 상승 여력은 제한적일 것"이라며 “언론을 통해 네이버파이낸셜-두나무 합병 가능성이 부각되고 있다”고 짚었다.

아울러 “합병 비율과 주주간 이해관계 해결 후 합병에 성공할 시 두나무 실적 연결 인식이 가능하다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

두나무의 2025년 상반기 영업이익은 5491억원으로 네이버 연결 실적은 큰 폭으로 증가했다.

그러나 강 연구원은 "이에 따른 기업 가치 상승에 의문이다"면서 “네이버의 현금성·전략적 자산을 대부분 소진하며 확보한 코인 사업이 기존 사업과의 시너지는 없을 것”이라고 분석했다.

또 “오히려 현재 집중하고 있는 AI 및 광고·커머스 사업의 투자 여력이 낮아진다면 두나무 인수에 따른 기업 가치 상승분과 기존 사업 가치 하락이 상쇄될 가능성이 존재한다”고 부연했다.

연결 실적 인식만으로 주가의 대세 상승이 나타날지 미지수라는게 강 연구원의 시선이다.

강 연구원은 “두나무의 최근 실적이 코인 시장의 호황이 원인이었다는 것, 시장 기대감이 존재하는 원화 스테이블 코인 시장이 달러 대비 규모의 경제를 일으키지 못할 것이라는 것을 고려했을 때 그렇다”고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 애플 주도 속에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025102106520409588c35228d2f5175193150103.jpg)