삼성바이오로직스는 10월 12일 2공장의 생산제품에 대해 FDA로부터 제조승인을 획득했다. 이로써 그동안 시제품 수탁생산만으로 가동률을 올려왔던 2공장의 내년 가동률 전망치(60%)의 달성 가시성도 높아졌다는 평이다.

이번 Mylan과 Biocon의 생산공장 이슈와 삼성바이오로직스 2공장의 FDA승인이 맞물리면서 삼성바이오로직스의 설비에 대한 고객사들의 인식과 수요가 한층 증대될 것으로 보인다.

1공장(연간 생산능력 3만 리터)은 승인을 얻는데 25개월이 걸린 반면 2공장(연간 생산능력 15만 리터)은 생산캐파가 1공장보다 더 큼에도 구하고 6개월을 단축시켰다.

삼성바이오로직스의 생선설비 우수성이 입증됨에 따라 2019년 말 가동 예정인 3공장의 신규고객 유치 가능성도 높아졌으며 3공장의 풀가동 달성시기도 기존 우리의 전망치 2023년보다 1년 빨라질 것으로 추정된다.

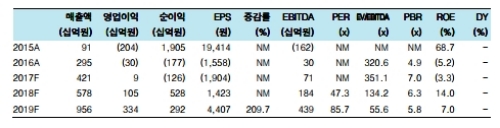

진홍국 한국투자증권 연구원은 "삼성바이오로직스는 2분기 마지막 영업적자를 뒤로 하고 3분기부터는 흑자기조를 이어가는 한편 바이오에피스는 세계시장에 신제품을 지속적으로 출시해 나갈 전망이다”며 “CMO 세계 1위 등극이 예정돼 있고 바이오시밀러를 넘어 신약개발업체로 변모해 나갈 삼성바이오로직스에 대해 긴 호흡에서 매수를 권고한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.