;)

;)

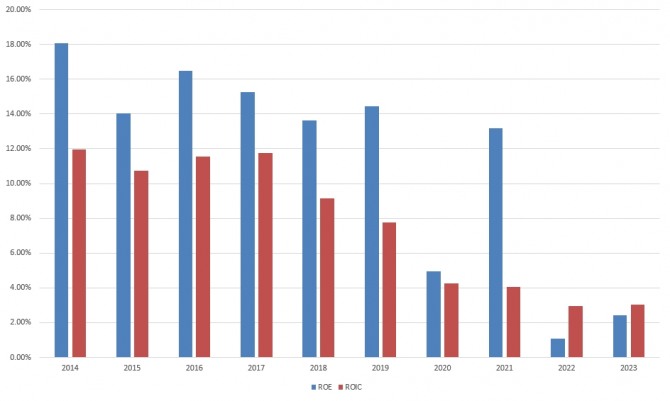

ROE, 2014년 18%→2023년 2%로 ‘뚝’

2021년 이후 FCF ‘마이너스’…낮은 자본활용도 개선 관건

2021년 이후 FCF ‘마이너스’…낮은 자본활용도 개선 관건

이미지 확대보기

이미지 확대보기

8일 금융투자업계에 따르면 한국타이어앤테크놀로지는 한온시스템 지분 50.5% 확보에 나선다.

우선 현재 최대주주인 한앤코오토홀딩스(SPC)가 보유한 지분 50.5%(2억6967만주) 중 25%(1억3345만주)를 1조3647억원(주당 1만250원)에 인수한다. 이후 한온시스템 유상증자(제3자배정)에 참여해 6541만주(주당 5605원)를 추가로 확보할 계획이다.

현재 한국타이어앤테크놀로지는 한온시스템 지분 19.49%(1억403만주)를 보유한 2대주주다. 이번 거래가 최종 성사되면 한국타이어앤테크놀로지는 한온시스템 지분 50.5%(3억289만주)를 확보하게 된다.

이 소식이 전해지자 지난 7일 한국타이어앤테크놀로지 주가는 전 거래일 대비 16.98% 급락했다. 통상 인수합병(M&A)시 인수 주체는 현금유출이 발생하는 탓에 기업가치가 하락한다. 그러나 이번 사례는 한온시스템에 여전히 높은 밸류를 부여한 부담의 결과라는 지적이 나온다.

한국타이어앤테크놀로지는 지난 2014년 한앤코오토홀딩스와 함께 미국비스테온그룹으로부터 한온시스템 지분 인수를 위한 컨소시엄을 꾸렸다. 양사 합산 지분(50.5%+19.49%) 인수금액은 총 3조8129억원이었다.

이중 한앤코오토홀딩스가 지불한 대금은 약 2조7235억원이다. 시간이 흘러 2018년말부터 본격적으로 매각설이 흘러나왔고 2019년에는 한온시스템 몸값이 14조원에 달한다는 얘기가 나오기 시작했다.

한앤코오토홀딩스가 보유한 지분가치만 7조원이었다는 뜻이다. 당시 한온컴퍼니 시가총액이 6~7조원 수준이었으니 경영권프리미엄만 100%에 달한다는 의미다.

당시 시장에서는 밸류 산정 근원지가 어디인지 알 수 없었다. 업계에서는 한온시스템이 창출하고 있는 현금흐름 규모 등을 고려할 때 ‘14조 밸류’는 과도한 수치라는 얘기가 나왔다. 향후 한온컴퍼니가 성장을 통한 기대 현금흐름이 선반영된 가격이라는 평가가 주를 이뤘다.

이번 거래도 마찬가지다. 제3자배정 유상증자 부문을 제외하면 한국타이어앤테크놀로지가 인수하는 한앤코오토홀딩스 지분 25% 역시 경영권프리미엄이 100%에 가깝다. 유증 부문을 고려해도 60% 수준에 달한다.

일반적으로 경영권프리미엄은 30~50% 수준이다. 100%에 달하는 경우도 있지만 찾아보기 드문 사례다.

한온시스템의 매출액은 지난 2014년 5조4500억원 지난해 9조5600억으로 크게 증가했다. 그러나 같은 기간 영업이익은 3703억원에서 2773억원으로 축소됐다. 이 기간 동안 당기순이익은 무려 2904억원에서 589억원으로 급감했다.

이미지 확대보기

이미지 확대보기

이는 자본을 투입하는 과정에서 수익률 제고를 달성하지 못하고 있다는 뜻이다. 실제로 잉여현금흐름(FCF)는 지난 2021년 1772억원 손실을 기록했으며 작년에는 5842억원 적자로 나타났다. 한온시스템의 덩치는 확대됐지만 실적의 질적 개선은 이루지 못한 셈이다.

한국타이어앤테크놀로지가 한온컴퍼니 지분 추가 확보 이후 한온컴퍼니 실적이 개선된다면 한국타이어앤테크놀로지에도 긍정적이다. 그러나 과도한 경영권프리미엄은 실적 개선 효과를 상당부분 희석시킬 수밖에 없다. 단연 드라마틱한 주주환원도 당장은 기대하기 어려운 상황이다.

한 사모펀드 관계자는 “한앤코오토홀딩스와 한국타이어앤테크놀로지가 한온컴퍼니를 두고 오래전부터 관계를 맺어 온 부분이 있다”며 “양사 계약 조건은 명확히 알 수 없지만 경영권프리미엄이 상당히 높다는 점에서 특정 계약을 맺었을 가능성도 있다”고 말했다. 그는 “이전 대비 한온컴퍼니 시가총액이 크게 줄면서 한국타이어앤테크놀로지의 금액 측면 인수부담은 덜었지만 경영권프리미엄이 어떻게 산정됐는지 여부가 중요하다”며 “주주들에게 명확히 설명하지 않으면 지속적으로 논란이 될 수 있다”고 덧붙였다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.