LG디스플레이는 장 초반 예상보다 부진한 4분기 실적을 발표하며 주가가 약세를 보였다.

같은 기간 매출액은 7조1260억원으로 10.2% 감소했다. 당기순이익도 436억4300만원으로 94.7% 줄었다.

하지만 곧 바로 반전에 성공하며 오후로 갈수록 상승폭은 확대됐다.

LG디스플레이는 이날 전거래일 대비 5.85% 상승한 3만2550원에 마감됐다.

주가 반전의 원동력은 4분기 실적이 바닥일 것이라는 기대감이다.

4분기 실적만 놓고 보면 어닝쇼크 수준이다.

하지만 올해 1, 2분기가 지날수록 실적이 개선될 것이라는 게 신한금융투자의 분석이다.

신한금융투자에 따르면 1분기 전통적인 계절적인 비수기로 매출액은 11.3% QoQ 감소한 6조3230억원으로 추정했다. 단 4분기 일회성 비용에 따른 기저효과로 영업이익은 163.5% QoQ 증가한 1190억원으로 전망했다.

특히 2분기 LCD TV패널 가격 상승 및 OLED TV 사업으로 흑자전환이 가능할 전망이다.

소현철 신한금융투자 연구원은 “2분기 OLED TV 사업에서 사상 처음으로 흑자전환이 기대된다”며 “LG전자, 소니뿐만 아니라 파나소닉, 스카이워스, 필립스 등 대부분 TV업체들이 OLED TV 라인업을 강화하고 있어 OLED TV 패널 가격 강세가 예상된다”고 내다봤다.

단 향후 주가 전망에 대한 시각은 엇갈린다.

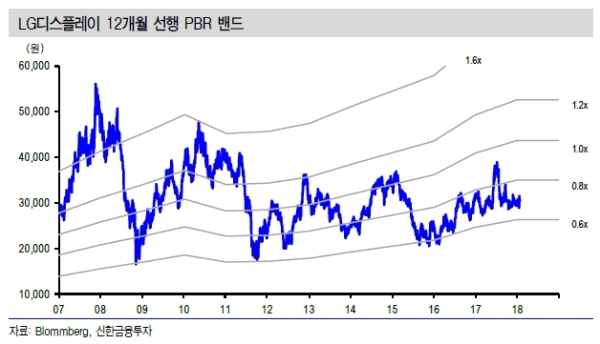

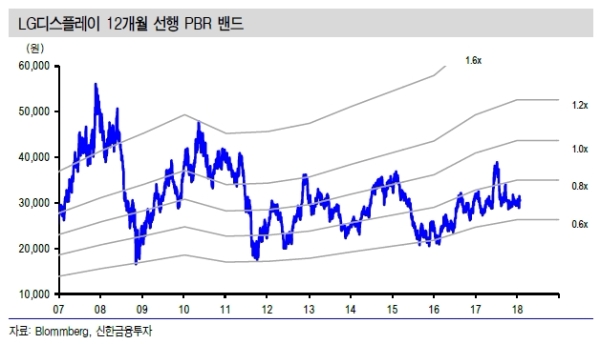

소현철 신한금융투자 연구원은 “주가는 LCD TV 패널 가격과 상관관계가 높다”며 “LCD TV패널 가격이 바닥인 현 시점이 최고의 매수 시점”이라고 말했다.

이어 올해 IT 대형 종목 톱픽으로 제시했다.

이와 달리 이상언 유안타증권은 단기간에 공급 부족 상황이 연출될 가능성은 제한적이라고 보고 있다. 현 시점은 단기 매수 전략이 유효하다는 것이다.

이상언 유안타증권 연구원은 “LCD 업황은 16년의 공급 부족 상황으로 갈 수 없다”며 “중장기 기업가치 개선을 기대하는 매수 후 보유 전략은 적절하지 않다”고 지적했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 글로벌 업계 떨게 하는 中 전기차의 ‘넘사벽’ 가격 경쟁...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240428115343014059a1f3094311109215171.jpg)