이미지 확대보기

이미지 확대보기

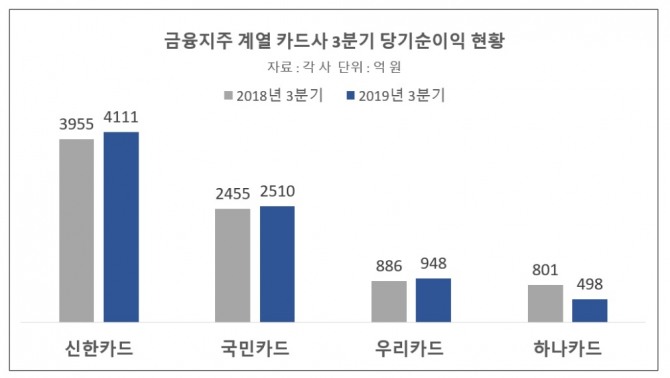

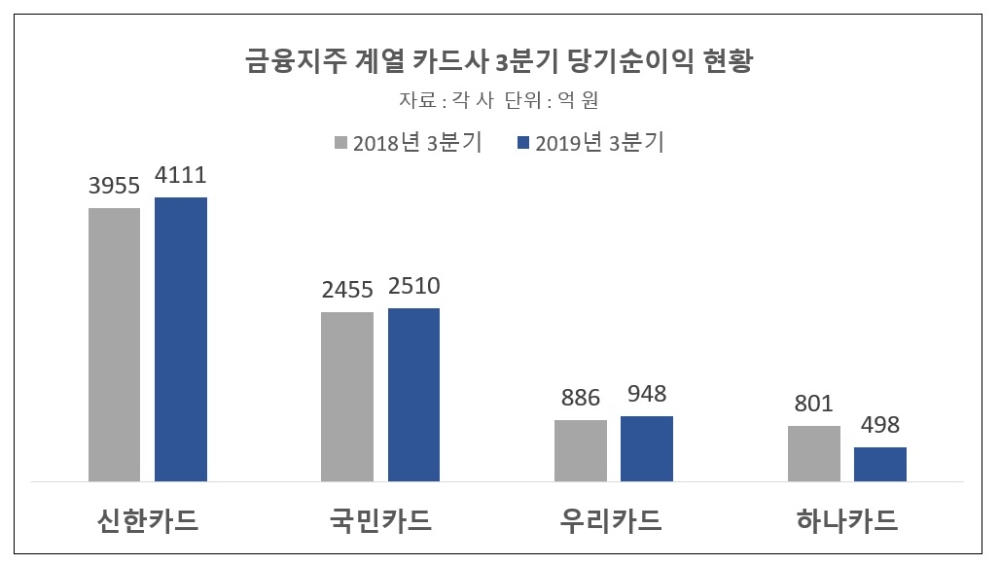

신한·국민·우리카드의 순이익은 소폭 증가하면서 실적 선방에 성공했다. 하나카드의 경우 카드 가맹점 수수료 인하 여파의 직격탄을 맞으면서 순이익이 크게 줄었다.

올해 초 카드 가맹점 수수료 인하의 여파에도 사업 다각화 등의 영향으로 실적 방어에 성공했다는 평가다.

신한카드 관계자는 "가맹점 수수료 인하와 같은 규제의 영향도 있었고, 자산 증가나 조달 비용상승에 따른 지급이자 부담이나 올해 초 충당금 설정율 기준의 강화로 인한 대손비용 부담으로 수익감소 요인 있었다"고 밝혔다.

이어 "영업자산을 늘리면서 성장을 이어가면서 할부금융·리스·보험·여행·렌탈 등 사업 포트폴리오 다각화와 해외 진출 등으로 먹거리를 창출하고 전략적·구조적으로 비용을 효율화하면서 순이익이 늘었다"고 설명했다. 실제로 신한카드의 할부금융 영업수익은 992억 원으로 전년동기보다 22.3% 증가했고, 리스는 1353억 원으로 같은 기간 54% 늘었다. 판매관리비는 4791억 원으로 동기간 4.4% 줄면서 허리띠를 졸라맸다.

KB국민카드도 사정은 비슷했다. 올들어 3분기까지 2510억 원을 벌어들여 지난해 같은 기간에 비해 2.2% 증가했다.

KB국민카드 관계자는 "비용 효율성을 높이고 연체율 등 리스크관리 강화에도 힘썼다"며 "카드 가맹점 수수료 인하 여파에다 대출 상품 취급액을 늘리는 것도 쉽지 않은 것이 현실이다. 할부금융, 리스, 해외사업 등 수익 다각화 노력을 통해 영업자산이 늘어 선방한 것으로 보인다"고 말했다.

우리카드도 3분기 누적 기준 당기순이익이 948억 원으로 지난해 같은 기간 886억 원보다 62억 원, 7% 늘었다. 성장폭만 보면 금융지주 계열 카드사 중에서 가장 눈에 띈다.

우리카드 관계자는 "지난해부터 유효회원수가 꾸준히 늘어나고 있고 카드이용효율도 개선이 되면서 수익면에서 도움이 됐다"고 말했다.

우리카드의 유효회원수는 지난 9월 말 기준 717만 명으로 지난해 말 692만 명보다 약 25만 명 늘었다. 유효회원수는 개인고객이 1개월 이내 1회 이상 우리카드의 금융상품을 이용한 것을 기준으로 한다. 올해 초 우리카드는 마케팅본부 내 '리텐션마케팅부'를 만들어 고객 몰이에 집중하고 있다. 리텐션마케팅부는 빅데이터를 활용한 마케팅과 신규회원 또는 6개월 이상 카드를 사용하지 않은 고객을 공략하는 타켓 마케팅을 전담하고 있다.

이에 비해 카드 가맹점 수수료 인하 여파로 하나카드의 당기순이익은 498억 원을 기록, 전년동기보다 303억 원, 37.8%나 줄었다.

하나카드 관계자는 "카드 가맹점 수수료 인하 여파가 컸지만 (자산건전성지표인) 레버리지배율이 조금씩 낮아지는 등 내실 건전성 강화를 위해 리스크관리를 하고 있다"며 "마케팅 비용을 줄일 수 있는 여력이 적은 면도 영향이 있었다"고 밝혔다. 레버리지배율은 자기자본 대비 총자산 비율로 금융당국은 카드사들에 대해 6배로 규제하고 있다.

아울러 "향후 디지털 역량 강화를 위해 결제와 관련된 디지털 페이먼트(결제) 사업과 해외사업 등으로 수익 다각화를 해나갈 예정"이라고 말했다.

한편 앞으로 카드 가맹점 수수료 인한 여파는 카드업계 전반으로 점차 확대될 가능성이 크다.

현재 카드사들은 비용 절감과 자산 리스크 관리를 하면서 해외사업 등 새 먹거리를 창출을 꾀하는 전략을 구사하고 있는데, 비용 절감에는 한계가 있고 신규 사업이 카드사업으로 인한 수익 감소분을 메울 정도로 성공하기 위해서는 시간이 걸리기 때문이다.

업계 관계자는 "신규 사업 진출하지 않는 이상 올해 말 또는 내년 초부터 가맹점 수수료로 인한 영향으로 카드업계의 비용 줄이기가 의미가 없어질 수 있다"고 말했다.

다른 관계자도 "(카드 사업 등을 포함한) 신용판매 사업은 예전만큼 늘리기 어렵다"며 "카드사들 입장에서도 수익성 높은 자산에 집중할수 밖에 없는데 신용판매 부분은 카드 가맹점 수수료 인하로 (수익성이) 마이너스를 기록할 수 있는 지경"이라고 토로했다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)