이미지 확대보기

이미지 확대보기

한국거래소에 따르면 SK하이닉스는 23일 오전 9시 19분 현재 전거래일 대비 0.32% 하락한 9만4700원에 거래되고 있다.

외국인 투자자의 경우 H.S.B.C가 4만3554주 순매도에 나서는 반면 제이피모건은 1만5486주 순매수하며 팔자세가 앞선다.

최근 주가는 7거래일째 오르며 19일 장중 9만6400원 52주 신고가를 갈아치우기도 했다.

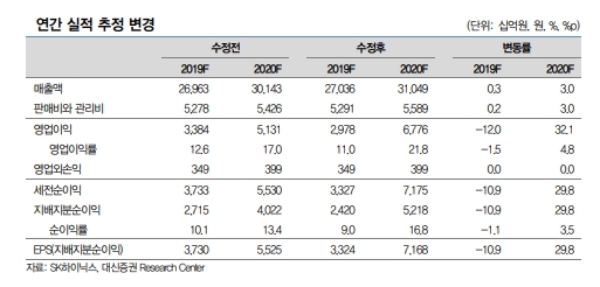

증권가는 SK하이닉스 주가의 추가상승 쪽에 무게를 두고 있다. 무엇보다 매출의 핵심인 반도체의 수급개선이 기대되기 때문이다.

대신증권에 따르면 디램(DRAM) 현물가격(DDR4 8Gb)은 전월대비 9% 상승하며 고용량, 고성능디램에서 공급초과상황이 발생했다.

이수빈 대신증권 연구원은 “5G 스마트폰의 출시 준비를 위해 중화권 디램(DRAM) 고객사들의 재고축적이 4분기에도 이어지고 있다”며 “SK하이닉스가 중화권 모바일제조사의 시장점유율이 높은 것을 감안하면 실적개선 요인으로 작용할 수 있다”고 말했다.

도현우 NH투자증권 연구원은 “내년 1월 4일 윈도우7 지원이 종료되며 상당수의 기업들이 사용 중인 PC를 업그레이드하거나 교체할 것”이라며. “내년 상반기는 일본, 러시아, 독일 등이 5G 상용화를 시작하며 글로벌 5G 스마트폰 수요가 크게 늘어날 수 있다”고 내다봤다.

이에 따라 내년 상반기부터 실적개선이 본격화될 전망이다.

NH투자증권은 내년 1분기 영업이익이 5153억 원(+23% 분기 대비)으로 지난해 4분기 이후 첫 분기 영업이익의 증가가 가능할 것으로 추정했다.

도 연구원은 “내년 1분기부터 반도체의 수급개선 사이클이 시작된다”며 “추정치 기준 PER(주가수익비율)은 2020년 9.5배, 2021년 3.6배로 반도체 과거 평균업황사이클 2년을 감안했을 때 밸류에이션(가치평가)은 양호하다”고 덧붙였다.

목표가의 경우 NH투자증권 12만 원, 대신증권 11만5000원으로 상향조정했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)