;)

;)

이미지 확대보기

이미지 확대보기

10일 한국거래소에 따르면 LG유플러스 주가는 이날 오전 9시 38분 현재 전거래일 대비 0.38% 오른 1만3150원에 거래되고 있다.

나흘만에 오름세다.

외국인 투자자의 경우 메릴린치가 1만7253주 순매도하는 동시에 3만6542주 순매수하며 사자세가 앞선다.

증권가는 주가의 추가상승에 무게를 두고 있다. 하반기로 갈수록 실적개선 기대가 커지기 때문이다.

하나금융투자는 LG유플러스 2분기 연결 영업이익 2006억 원(+35% 이하 전년 대비), 순이익 1386억 원(+41%)으로 추정하고 있다.

김홍식 하나금융투자 연구원은 “전분기대비 영업이익 감소가 예상되지만 전년 대비 높은 영업이익 증가가 전망되는데, 이는 서비스매출액과 마케팅비용 영향 때문이다”며 “유무선 가입자가 늘어 2분기 실적은 시장기대치를 웃돌 가능성이 높다”고 말했다. .

최관순 SK증권 연구원은 " 초고속인터넷 5개월연속으로, IPTV(인터넷TV)는 4개월 연속 가장 많은 순증가입자를 확보했다”며 “우수한 수익성으로 통신사 중 유일하게 올해 두 자릿수 영업이익 증가가 전망된다”고 내다봤다.

이익개선 흐름을 보면 주가도 저평가됐다는 진단이다.

김 연구원은 “시장 걱정과 달리 2020년 20%, 2021년 27%에 달하는 높은 영업이익 성장이 예상된다"며 “이익흐름을 감안하면 앞으로 주가의 저평가가 해소될 수 있다”고 내다봤다.

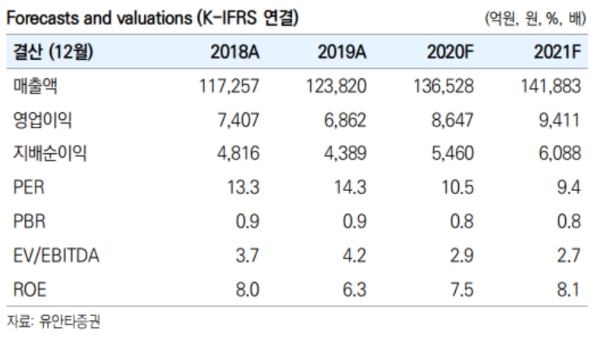

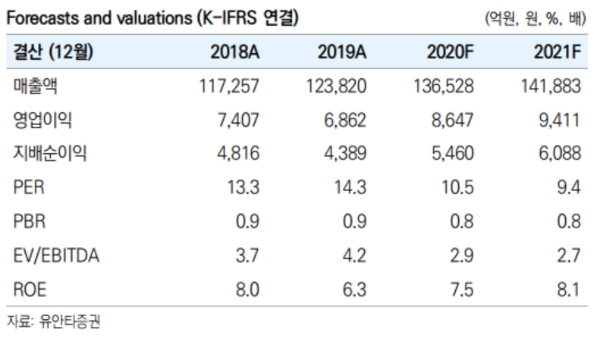

최남곤 유안타증권 연구원도 “영업이익 7407억 원을 기록한 지난 2018년 LG유플러스의 평균 주가는 1만4700원”이라며 “올해 예상되는 이익 규모를 고려 시, 이 주가수준은 넘을 것”이라고 말했다.

목표가의 경우 하나금융투자, SK증권 1만8000원을, 유안타증권은 2만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.