;)

;)

7일 한국거래소에 따르면 오리온 주가는 오전 9시 41분 현재 전날에 비해 0.42% 오른 11만9500원에 거래되고 있다.

외국인 투자자의 경우 모건스탠리는 8486주를 팔고 있다.

증권사들은 실적개선 기대에 주가가 바닥에서 벗어날 것으로 전망하고 있다.

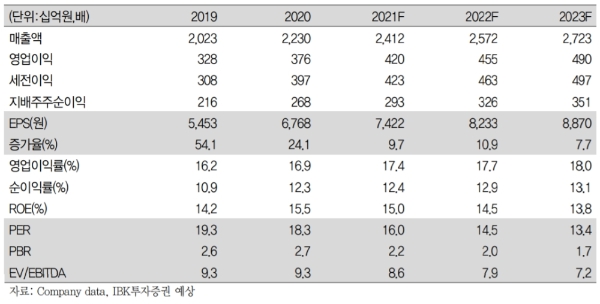

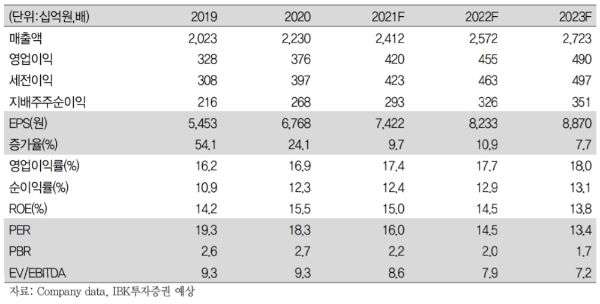

오리온은 1분기 연결 매출액, 영업이익은 각각 6020억 원, 1019억 원으로 전년 대비 각각 11.5%, 5.1% 증가했다. 이는 시장눈높이에 부합하는 수준이다.

심은주 하나금융투자 연구원은 " 춘절 효과가 반영되면서 중국과 베트남 법인은 유의미한 성장을 달성했으나 원당, 원맥 등 원가 부담이 지속되면서 손익에 미치는 영향은 크지 않았다"고 평가했다.

김태현 IBK투자증권 연구원도 " 신규 카테고리와 신제품 판매 호조로 한국을 비롯한 모든 법인에서 외형 성장세가 이어졌다"면서 "인건비, 광고비 등 비용 효율화에도 주요 원재료 가격 상승 영향으로 매출 대비 영업이익 증가폭은 작았다"고 말했다.

이미지 확대보기

이미지 확대보기

전문가는 2분기 실적을 바닥으로 실적개선이 본격화될 것으로 전망한다.

하나금융투자는 2분기 연결 매출액은 5340억 원으로 3.7% 증가하는 반면 영업이익은 856억 원으로 0.7% 하락할 것으로 추정했다.

심 연구원은 "한국 신제품 판매 호조, 중국 사업 영역 확대(양산빵), 베트남 물류 체계 전환 이후 비용 절감효과, 러시아 고성장을 감안할 때 2분기 바닥으로 하반기 견조한 실적개선이 예상된다"고 내다봤다.

IBK투자증권은 올해 매출액 2조4123억 원, 영업이익 4199억 원으로 전년 대비 각각 8.2% 11.6%로 증가할 것으로 전망하고 있다.

김 연구원은 "글로벌 원자재 가격 상승세가 이어지고 있어 원가 부담은 불가피하겠지만 비용 절감으로 판관 비율이 축소됨에 따라 수익성 개선 기조는 유지될 것"이라고 진단했다.

최근 급락한 주가를 감안하면 저평가 매력이 있다는 지적이다.

심 연구원은 "현 주가는 12개월 예상 주가수익비율(PER) 15배에 불과하다"면서 "역사 밴드하단에 있으며, 하반기 유의미한 실적개선을 감안할 때 저가매수는 유효하다"고 덧붙였다.

목표가의 경우 IBK투자증권 17만5000원, 하나금융투자 17만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.