이미지 확대보기

이미지 확대보기

풀무원의 주가는 26일 오전 10시 10분 현재 950원(7.69%) 오른 1만3300원에 거래되고 있습니다.

이미지 확대보기

이미지 확대보기

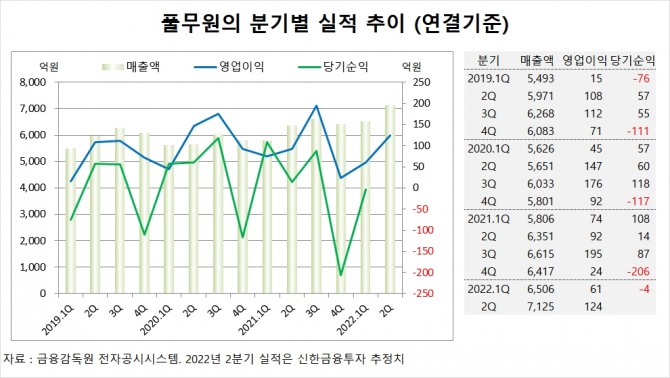

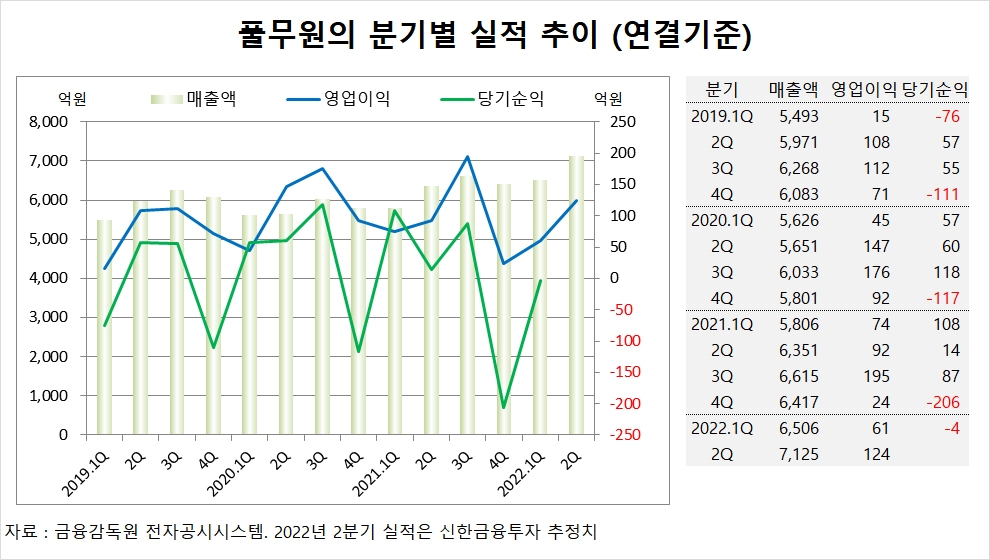

신한금융투자는 풀무원의 올해 2분기 연결기준 매출액이 7125억원, 영업이익이 124억원에 이를 것으로 내다보고 있습니다.

신한금융투자 조상훈 연구위원은 풀무원의 2분기 실적이 시장 기대치를 8% 상회하고 가공식품 판매 호조와 리오프닝이 긍적적이라는 점에서 원가부담과 해상 운송비 증가를 극복할 수 있을 것으로 분석하고 있습니다.

신한금융투자는 풀무원이 해외 제품 믹스 개선 및 채널 확장 노력에 따라 영업적자가 축소되고 비재무적인 경쟁력을 더욱 부각시킬 것으로 진단하고 있습니다.

신한금융투자는 풀무원이 미국과 중국에서 제품 믹스 변화와 채널 확장에 따라 매출이 각각 34%, 39% 증가할 것으로 전망되나 미국에서 현지 생산시설 부족과 해상 운송비 증가에 따라 영업적자가 1분기 75억원을 기록한데 이어 2분기에도 33억원의 적자가 발생할 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

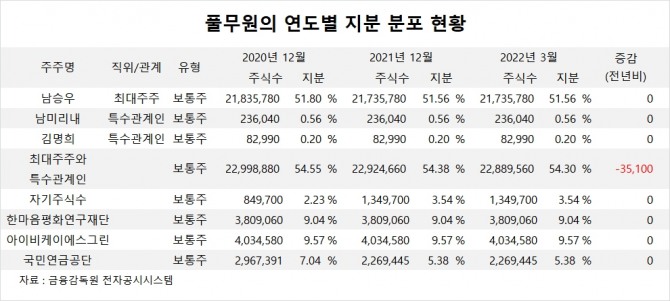

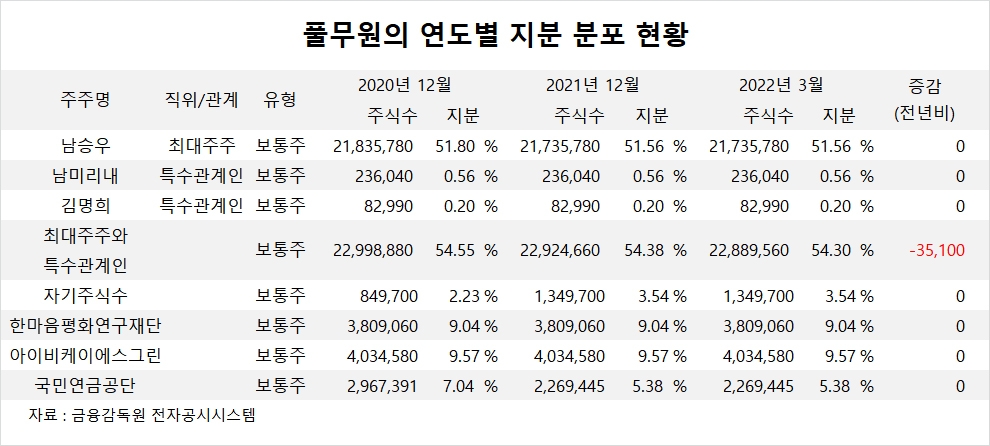

풀무원은 한마음평화연구재단이 지분 9.04%를 갖고 있습니다.

풀무원은 외국인의 비중이 0.7%, 소액주주의 비중이 19% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.