;)

;)

이미지 확대보기

이미지 확대보기

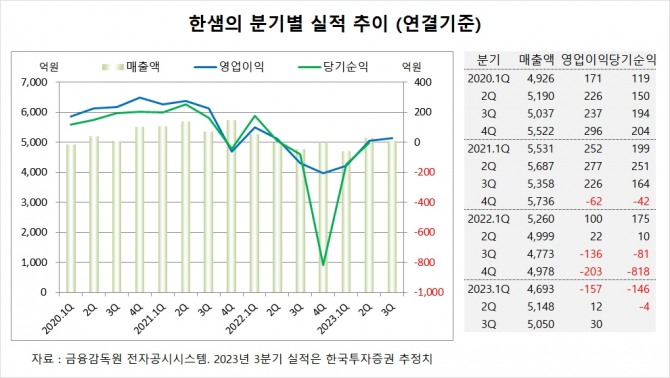

한국투자증권은 한샘의 3분기 매출액이 시장 컨센서스에 부합하고 영업이익은 시장 기대치를 상회할 것으로 보이고 영업이익이 안정적인 흑자 구간에 접어들었다고 판단해 한샘에 대해 투자의견 중립을 유지하고 목표주가는 제시하지 않았다.

한국투자증권 강경태 연구원은 한샘의 핵심 부문인 B2C 영업 환경이 개선중이며 목재 가격과 판관비 지출 규모는 하향 안정화되고 있지만 전방 지표와 실적 회복에도 불구하고 투자 의견을 상향하지 않는 이유로 밸류에이션 관점에서 현 주가 대비 상승여력이 낮다고 진단했다.

한국투자증권은 한샘이 올해 지방을 중심으로 주택 착공 물량이 감소하면서 특판 현장 수주와 매출 증가 속도가 둔화됐으나 주택 거래량 회복에 힘입어 리모델링 패키지와 가구 판매량이 늘어나기 시작했고 수익성 좋은 B2C 부문 위주로 매출 믹스가 변해가면서 영업이익이 회복 수순에 접어든 것으로 판단했다.

한국투자증권은 한샘의 3분기 연결기준 매출액이 5050억원, 영업이익이 30억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 23억원을 상회할 전망이다.

한국투자증권은 한샘의 올해 연결기준 매출액이 2조320억원, 영업이익이 –10억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

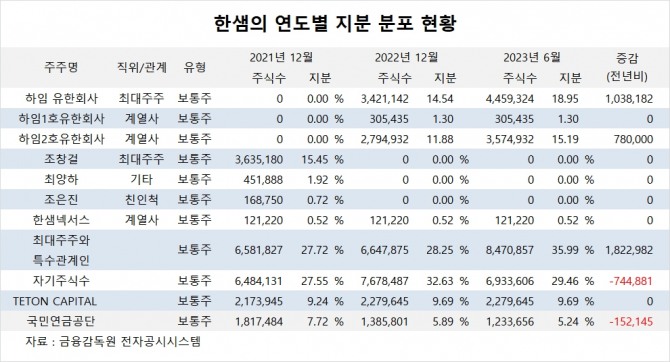

한샘의 최대주주는 하임 유한회사로 지분 18.95%를 보유하고 있다.

하임 유한회사의 최대주주는 아이엠엠로즈골드4 사모투자 합자회사로 지분 100%를 갖고 있다. 아이엠엠로즈골드4 사모투자 합자회사의 최대주주는 아이엠엠프라이빗에쿼티로 지분 2.02%를 소유하고 있다.

국민연금공단은 올해 상반기 한샘 주식 15만여주를 팔아 지분을 낮췄다.

한샘은 외국인의 비중이 13.8%, 소액주주의 비중이 35%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.