;)

;)

이미지 확대보기

이미지 확대보기

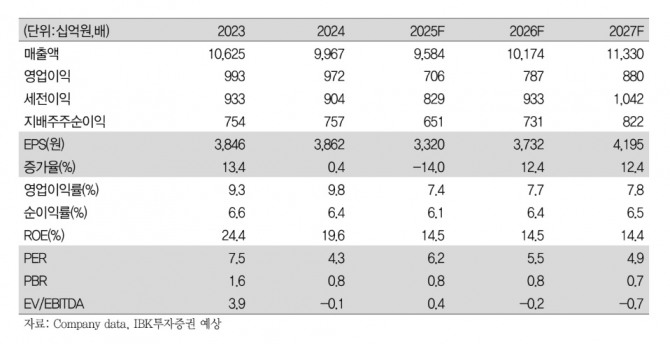

조정현 연구원은 "수익성이 전년 동기 대비 감소할 것으로 예상하는 이유는 비화공 부문 착공 부진에 따른 탑라인 감소와 전년도 화공 부문 준공정산이익에 따른 높은 기저효과에서 기인한다"고 평가했다.

삼성E&A의 올해 1분기 영업실적에 대해 매출액이 전년 동기 대비 3.9% 감소한 2조 3000억원, 영업이익은 27.2% 감소한 1523억원을 기록할 것으로 추정했다. 이는 영업이익 기준 컨센서스 1761억원을 소폭 하회하는 수준이다.

이미지 확대보기

이미지 확대보기

조 연구원은 "올해 삼성E&A의 신규 수주가 가이던스를 초과할 것"이라며 "올해 제시한 수주 가이던스 11조 5000억원(화공 7조 5000억원8조 5000억원, 비화공 34조원 추정)을 초과 달성할 것으로 본다"고 전망했다. 또 "삼성바이오로직스의 P6(약 2조원 추정)가 2027년에 가동될 예정이므로 올해 발주될 가능성이 높다"며 비화공 수주 눈높이를 5조~6조원으로 상향 조정할 필요가 있다"고 덧붙였다.

화공 부문에서는 1월 SAF(1조 4000억원)와 2월 UAE Methanol(2조 5000억원) 등 대형 프로젝트를 확보하며 올해 가이던스(8조 5000억원) 대비 45.8%를 이미 달성했다. SAN6 블루 암모니아 프로젝트(30억 달러, 약 4조원)에서도 유력한 수주 선두 주자로 평가받고 있어 연간 목표를 초과 달성할 것으로 예측했다.

조 연구원은 "현재 주가는 작년 고점 2만 9300원 대비 31.7% 하락한 상태"라며 "이는 삼성전자의 자본적지출(CAPEX) 축소로 인한 매출 감소 우려가 반영된 결과"라고 평가했다.

아울러 "삼성바이오로직스의 P6 발주가 현실화되면 비화공 부문의 수주 전망이 기존 예상보다 크게 개선될 가능성이 높다"며 "현재 주가는 단기적인 우려를 반영한 조정 구간으로, 화공·비화공 부문의 강한 수주 전망과 장기 성장성을 고려할 때 매수를 주저할 필요가 없다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.