;)

;)

이미지 확대보기

이미지 확대보기

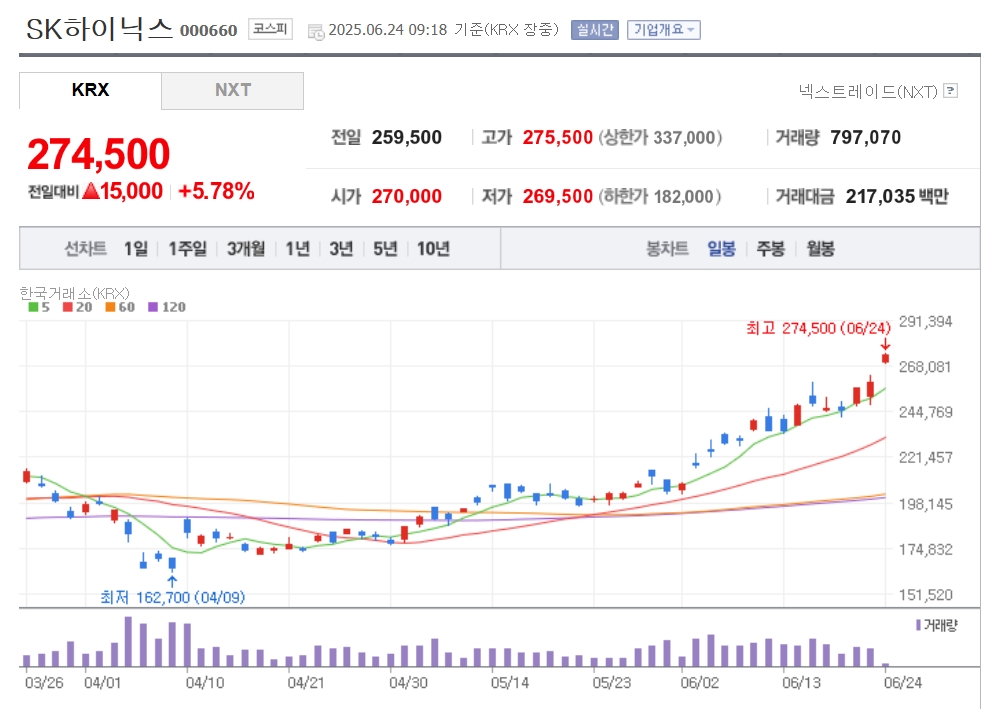

SK그룹 반도체 전문 회사 SK하이닉스가 상승세를 이어가면서 주가가 27만 원을 넘어섰다.

24일 한국거래소에 따르면, SK하이닉스는 이날 오전 9시 18분 현재 전 거래일 대비 5.78% 오른 27만 4500원에 거래되고 있다. 이 주가는 52주 신고가를 경신한 것이다.

이미지 확대보기

이미지 확대보기

다올투자증권은 SK하이닉스에 대해 "2분기 매출액 19조7000억 원, 영업이익 8조8000억 원으로 컨센서스에 부합할 전망"이라며 투자의견은 매수를 유지하고 목표주가는 35만 원으로 상향했다.

고영민 다올투자증권 연구원은 "역대 분기 최대 실적 경신이 가능한 이유는 HBM(고대역폭메모리)이 견조한 가운데 관세 불확실성 Pull-in(선주문확대) 및 DDR4(더블데이터레이트4) 수요 영향"이라며 "HBM과 달리 범용 수요는 상반기 Pull-in에 대한 여파가 발생할 수밖에 없으며 3분기 ASP(평균판매단가) 약세가 유력하다"고 판단했다.

그는 또 "다만 최근 DDR4 가격 급등 및 수요 영향이 3분기로 이어지면서 당초 예상대비 하락 기울기는 완만해질 전망"이라면서 "올해 영업이익 35조 원으로 직전 대비 소폭 상향할 것"이라고 덧붙였다.

SK하이닉스는 지난해 매출 66조 1930억 원, 영업이익 23조 4673억 원을 달성했다. 영업이익은 창사 이래 최대였다.

고 연구원은 "고객사향 내년 HBM 가격과 물량 협상은 근 시일 내 마무리될 것"이라며 "핵심은 기존 HBM3E 등에서 향유한 OPM(영업이익률) 수준 유지 여부"라고 말했다.

이어 "내년 메인 제품인 HBM4 관련 최근 샘플 테스트 속도 및 가시성 측면에서 여전히 경쟁사 대비 우위를 지속할 것"이라며 "기존 OPM 수준이 유지될 가격 협상을 예상한다"고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.