;)

;)

이미지 확대보기

이미지 확대보기

로봇 액츄에이터는 로봇이 실제로 움직이거나 작업을 수행할 수 있도록 힘을 전달하는 핵심 구동 장치이다.

송선재 하나증권 연구원은 “단기적으로 주가는 단기 급등에 따른 피로감과 1월 초로 예정된 미국 CES 모멘텀(주요 주제 중 하나가 로봇)이 충돌하면서 변동성을 보이겠지만, 로봇 액츄에이터 사업은 장기적인 성장 기회라는 점에서 주가 하락 시 저점 매수의 관점에서 접근할 필요가 있다”고 판단했다.

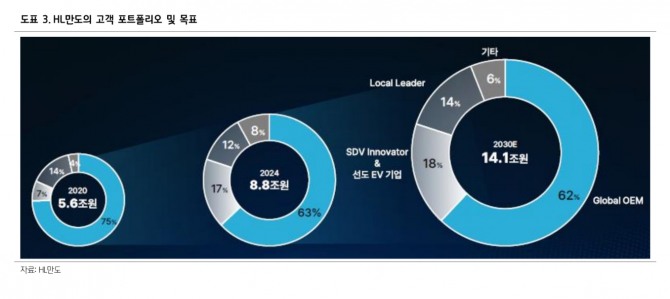

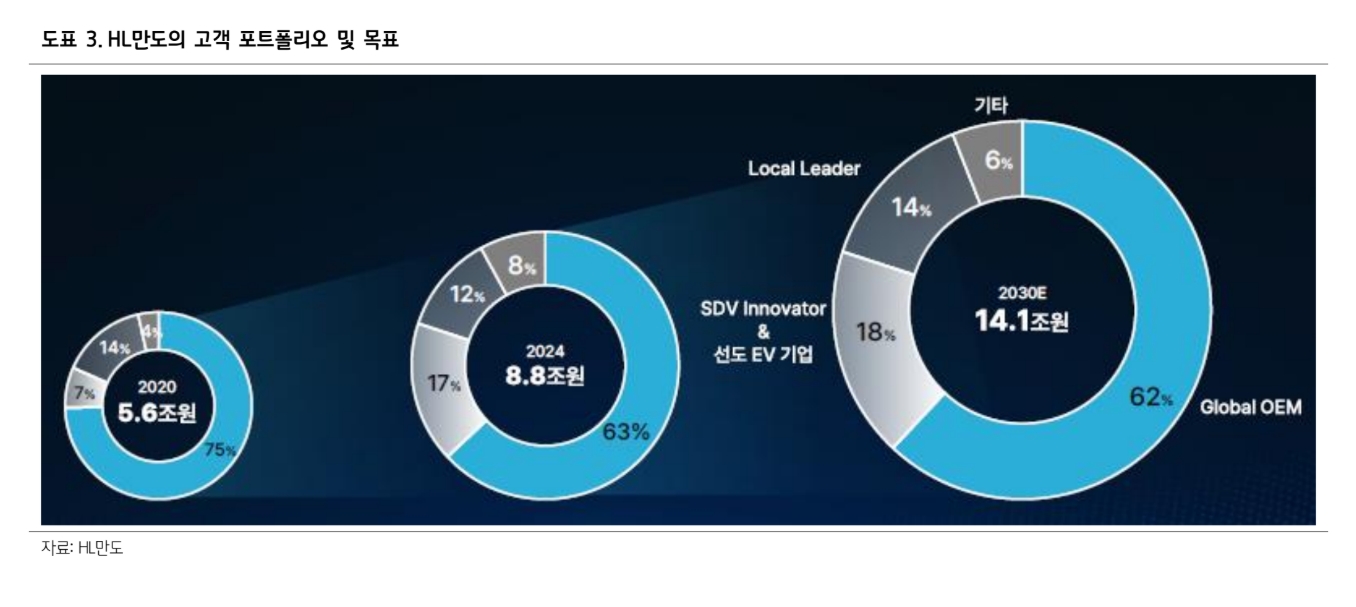

HL만도의 2025년 CEO 인베스터 데이의 주요 내용을 요약하면 매출 목표는 2024년 8조 8000억원에서 연평균 8% 증가해 2030년 14조 1000억원 이상인데, 기존 제품군들의 매출액이 고객사 확대 및 물량 증가로 8조 8000억원에서 11조 7000억원으로 증가했다. 차세대 제품군(SbW/EMB/HPC/Saap/SDC 등)의 매출이 신규로 2조 4000억원 추가되며, 신사업(로봇 액츄에이터)을 통해 추가적인 매출액까지 기대하는 중이다.

이미지 확대보기

이미지 확대보기

송 연구원은 "HL만도는 성장 동력으로서 로봇 액츄에이터 사업을 제시했다"면서 "Ball Screw와 같은 핵심 정밀요소기술을 보유하고 있어 By-Wire 및 로봇 액츄에이터로 확대 적용할 수 있는데, 휴머노이드 로봇 상용화의 관건은 속도와 함께 양산 품질 기술력을 확보하는 것이고, 자동차와 로봇의 생산적 유사성 및 HL만도의 내재 역량을 고려할 때 시장 진입을 자신하고 있다"고 판단했다.

로봇 액츄에이터 제품들에 대한 선행 개발을 진행해 왔고, 2026년 제품 검증과 2028년 표준화 및 사양 확정을 완료한 후 북미에서부터 양산을 시작한다는 목표다. 매출액 목표는 2035년 로봇 액츄에이터 시장의 10% 점유율에 해당하는 2조 3000억원을 제시했다.

송 연구원은 “2028년 양산을 시작하려면 ‘수주-고객별 양산화 모델 작업-공장 건설-시범 생산’ 등의 일정을 고려할 때 2026년 하반기~2027년 상반기엔 수주가 진행될 것이고, 2026년 중엔 액츄에이터 제품에 대한 마스터 모델이 완료돼 영업을 진행할 것이라는 점을 고려할 필요가 있다”며 "휴머노이드 로봇 시장은 자동차 시장 이상의 규모를 형성할 잠재력이 있고, 핵심 부품인 액츄에이터 제품을 개발하고 대량 생산할 수 있는 기반으로서 자동차 부품 사업의 가치가 재평가 받아야 한다"고 의견을 냈다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.