;)

;)

이미지 확대보기

이미지 확대보기

전날 SK이노베이션은 포드와 합작 법인(블루오발SK, 포드 및 SK온 각각 50% 보유) 청산 및 단독 법인 전환을 공시했다. 켄터키 1공장(37기가와트시(GWh) 및 켄터키 2공장(45GWh)은 포드가 소유하고, 테네시 공장(45GWh)은 SK온이 소유하는 조건으로 합작 관계 청산이 이뤄졌다.

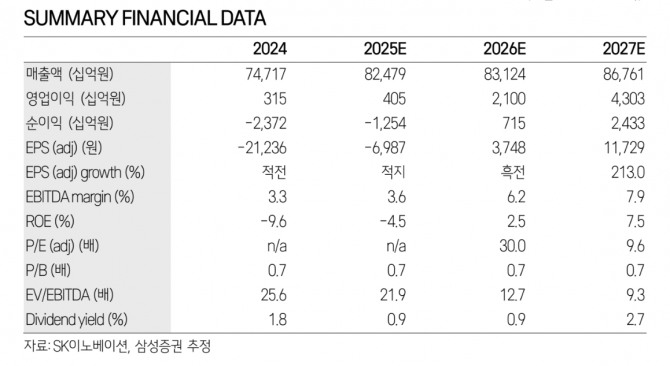

이에 대해 조현렬 삼성증권 연구원은 “미국의 전기차 정책 변화, 포드의 전기차 판매 부진 및 SK온의 재무 악화를 감안했을 때, 중장기 전략 관점에서 긍정적 이벤트”라면서도 “내년말 가동 목표를 감안할 때 지배주주 기준 단기 손익 개선은 제한적”이라고 전망했다.

또한 "연결 기준 SK온의 글로벌 배터리 생산 능력은 중장기적으로 330GWh까지 확보될 것으로 계획되었으나 238GWh까지 약 28% 감소할 것으로 추정했다"면서 “지분율을 감안한 지배주주 기준 생산 능력은 기존 232GWh에서 217GWh로 7% 감소에 불과하다”고 부연했다.

이미지 확대보기

이미지 확대보기

이는 옌청 1공장 지분 확보 및 포드 JV 테네시 공장 지분 확보 과정에서 늘어난 생산 능력에 기인한 것이다.

조 연구원은 “SK온은 재무적 투자자(FI) 퇴출 이후 구조조정 및 재무 구조 개선 유인이 컸었기에 금번 합작 관계 청산을 단행한 것으로 추정된다”며 “SK온의 글로벌 평균 가동률이 낮은 상황에서 향후 수요 회복을 기대하는 것뿐만 아니라 생산 능력 감축이 단행되어야 가동률이 의미 있게 개선될 수 있음을 감안하면 중장기 전략 방향에선 합리적 의사 결정이자 긍정적 움직임으로 판단된다”고 짚었다.

아울러 “향후 사업 정상화를 위해선 중국 1공장의 합작 청산 및 중국 업체들의 신규 진입이 거세질 유럽 공장의 추가 매각도 필요할 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)