;)

;)

;)

장비 시장 3년 연속 질주, HBM·패키징이 성장 주도

美·동남아 ‘확장’ vs 中·레거시 ‘위축’… 뚜렷한 양극화

2027년 중대 고비… “AI 수익성 증명 못 하면 ‘인프라 버블’ 터질 수도”

美·동남아 ‘확장’ vs 中·레거시 ‘위축’… 뚜렷한 양극화

2027년 중대 고비… “AI 수익성 증명 못 하면 ‘인프라 버블’ 터질 수도”

이미지 확대보기

이미지 확대보기

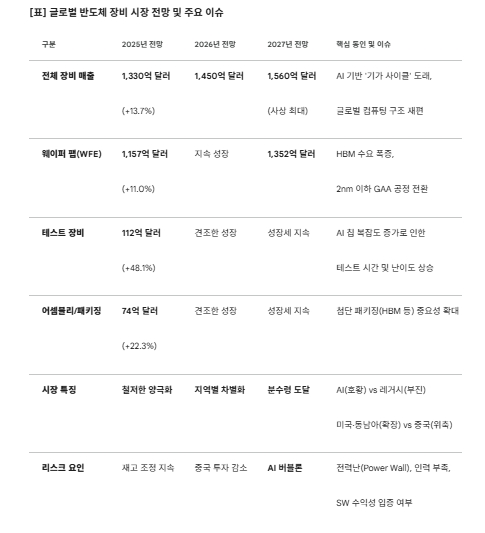

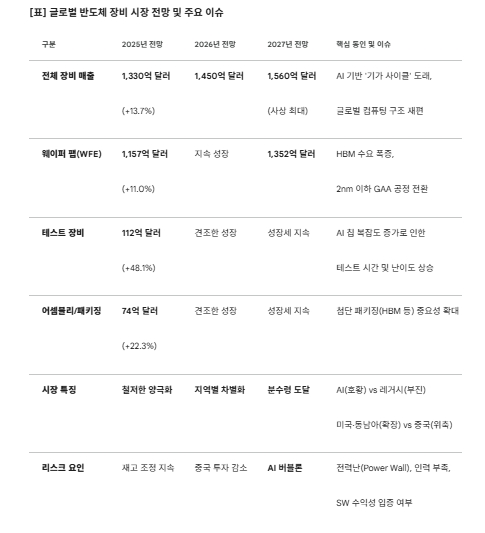

국제반도체장비재료협회(SEMI)는 지난 19일(현지 시각) 발표한 최신 전망보고서에서 글로벌 반도체 장비 매출이 향후 3년 연속 성장해 2027년에는 사상 최대인 1560억 달러(약 231조 원)를 기록할 것이라고 밝혔다.

이는 단순한 호황을 넘어 컴퓨팅 구조 자체가 AI 중심으로 재편되는 ‘기가 사이클(Giga Cycle)’이 본격화됐음을 알리는 신호탄이다. 하지만 화려한 외형 성장 이면에는 ‘AI 버블’ 붕괴 우려와 전력 부족이라는 구조적 난제가 도사리고 있다는 지적도 제기된다.

거침없는 ‘장비 슈퍼사이클’…HBM과 후공정이 쌍끌이

SEMI가 내놓은 청사진은 명확하다. 반도체 장비 시장은 2025년 1330억 달러(약 196조 원)로 지난해보다 13.7% 성장한 뒤 2026년 1450억 달러(약 214조 원)를 거쳐 2027년 1560억 달러로 정점을 찍는다. 아지트 마노차 SEMI 최고경영자(CEO)는 “AI 수요를 뒷받침하려는 투자가 예상보다 훨씬 강력해 모든 부문의 전망치를 상향 조정했다”고 설명했다.

투자의 핵심은 역시 전공정 장비인 웨이퍼 팹 장비(WFE)다. 로직 반도체와 메모리 반도체의 동반 투자 확대에 힘입어 2025년 WFE 매출은 11% 늘어난 1157억 달러(약 171조 원)에 이를 것으로 보인다. 특히 데이터센터용 AI 가속기에 필수적인 고대역폭메모리(HBM) 수요 폭증과 2나노미터(nm) 이하 게이트올어라운드(GAA) 공정 전환이 장비 구매를 부추기는 형국이다. 2027년 WFE 매출만 1352억 달러(약 200조 원)에 이를 것이라는 분석이다.

눈여겨볼 대목은 후공정(패키징·테스트) 분야의 가파른 회복세다. 2025년 반도체 테스트 장비 매출은 112억 달러(약 16조 원)로 무려 48.1%나 급증할 전망이다. AI 그래픽처리장치(GPU)와 메모리 간 연결이 복잡해지면서 불량 여부를 검사하는 시간이 늘어났고, 이에 따라 고성능 테스트 장비가 더 많이 필요해졌기 때문이다. 이는 반도체 산업의 부가가치가 단순 제조에서 ‘패키징 기술’로 이동하고 있음을 보여준다.

이미지 확대보기

이미지 확대보기

‘두 개의 시장’…AI는 뛰고 레거시는 걷는다

전체 수치는 장밋빛이지만 속내를 들여다보면 시장은 철저히 양분돼 있다. 생성형 AI와 연관된 분야는 없어서 못 파는 지경이지만 자동차나 산업용에 쓰이는 범용(Legacy) 반도체 시장은 여전히 재고 조정이라는 긴 터널을 지나고 있다.

세계반도체시장통계기구(WSTS)는 2025년 로직(37% 증가)과 메모리(28% 증가) 시장이 급성장하며 전체 반도체 시장 규모가 7720억 달러(약 1143조 원)에 이를 것으로 내다봤다. 2026년에는 9750억 달러(약 1443조 원)로 ‘1조 달러’에 육박한다. 그러나 자동차·산업용 수요 부진 탓에 개별 반도체(Discrete) 부문은 2025년 오히려 역성장할 것이라는 관측이다. AI 밸류체인에 올라타지 못한 기업은 상대적 박탈감에 시달릴 수밖에 없는 구조다.

지정학적 긴장도 투자의 지형도를 바꾸고 있다. 중국은 그동안 미국의 제재에 맞서 성숙 공정(구형 반도체) 장비를 싹쓸이하며 투자를 주도해왔다. 하지만 SEMI는 중국의 장비 지출이 2026년부터 꺾일 것으로 분석했다. 성숙 공정 공장이 포화 상태에 이른 데다 첨단 공정 필수 장비인 극자외선(EUV) 노광 장비를 구할 수 없어 기술적 한계에 봉착했기 때문이다. 중국 매출 비중이 40%에 이르는 서구권 장비 업체들에는 악재다.

반면 미국과 동남아시아는 정부 보조금(칩스법 등)을 등에 업고 투자가 급증하는 추세다. 인텔·TSMC·삼성전자가 미국 내 공장을 가동하는 2025~2028년 사이 미주 지역 장비 투자는 가파르게 상승할 것으로 보인다. WSTS는 미국 데이터센터 시장 강세에 힘입어 2025년 미주 반도체 시장이 29% 이상 성장할 것으로 예측했다.

2027년의 역설…‘AI 거품’과 ‘물리적 한계’

전문가들은 2027년이 반도체 산업의 중대 분수령이 될 것이라고 경고한다. 지금의 설비투자 붐은 AI가 막대한 돈을 벌어다 줄 것이라는 믿음에 기반한다. 하지만 인프라 투자 속도와 실제 소프트웨어 수익 창출 속도 사이의 괴리가 크다. 금융권에서는 현재의 인프라 투자를 정당화하려면 2030년까지 AI 부문에서 연간 2조 달러(약 2960조 원)의 매출이 나와야 한다고 추산한다.

만약 스스로 사고하고 행동하는 ‘에이전틱 AI(Agentic AI)’가 기대만큼의 생산성 혁신을 보여주지 못한다면, 2027년 장비 매출 정점은 곧 ‘AI 인프라 버블’ 붕괴의 시작점이 될 수도 있다. 2000년대 초 닷컴버블 붕괴와 같은 충격이 재현될 수 있다는 우려다.

물리적 제약도 발목을 잡는다. AI 데이터센터가 먹어 치우는 전력량은 효율 개선 속도보다 2배나 빠르다. 2030년까지 전 세계적으로 200기가와트(GW)의 추가 전력이 필요한데, 전기가 모자라 데이터센터를 못 짓는 ‘파워 월(Power Wall)’ 현상이 현실화되고 있다. 여기에 미국에서만 2029년까지 14만6000명의 반도체 인력이 부족할 것이라는 전망은 공장을 짓고도 돌릴 사람이 없는 상황을 예고한다.

반도체 업계는 ‘기가 사이클’이라는 기회와 ‘버블 붕괴’라는 위험 사이에서 아슬아슬한 줄타기를 하며 2027년을 향해 달려가고 있다. 1560억 달러라는 사상 최대 투자액은 AI 시대에 대한 확신이자 생존을 건 도박인 셈이다.

박정한 글로벌이코노믹 기자 park@g-enews.com