;)

;)

;)

스포츠 베팅 1위 플러터, 주가 33% 급락에도 목표가 330달러

월가 "예측시장 위협 과도…2026년 순이익 40% 성장 전망"

월가 "예측시장 위협 과도…2026년 순이익 40% 성장 전망"

이미지 확대보기

이미지 확대보기

플러터, 8월 고점 대비 33% 하락…저가 매수 기회?

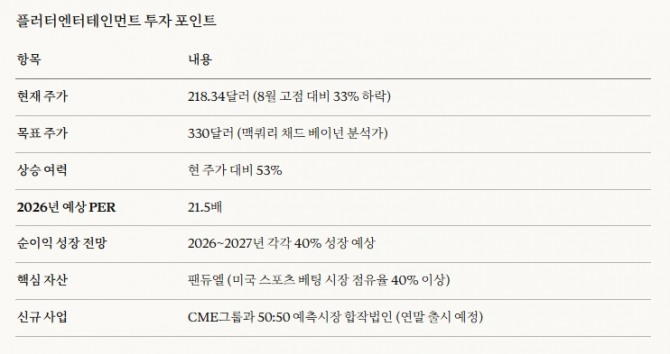

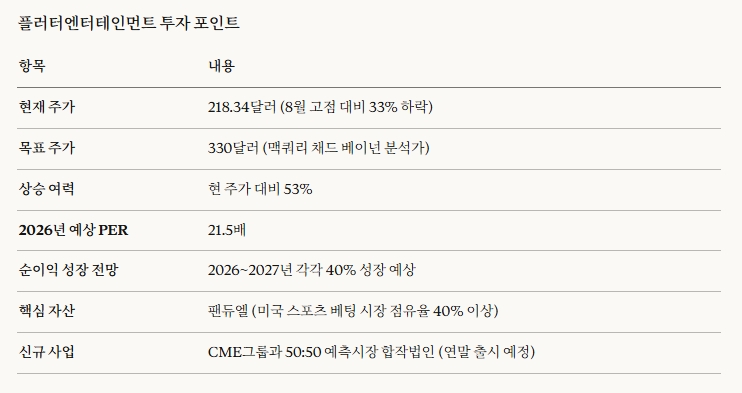

플러터 주가는 지난 8월 최고치에서 약 33% 하락해 현재 215달러(약 31만원) 선에 머물고 있다. 연초 대비로는 15.5% 내렸다. 주가 하락의 주된 원인은 칼시(Kalshi)와 폴리마켓(Polymarket) 같은 예측시장 플랫폼이 플러터의 핵심 자산인 팬듀엘(FanDuel)을 위협할 것이라는 우려 때문이다.

그러나 대다수 월가 분석가는 예측시장이 팬듀엘의 사업 모델을 실질적으로 위협하지 않을 것으로 보고 있다. 팬듀엘은 미국 스포츠 베팅 시장에서 40% 이상의 점유율을 차지하는 압도적 1위 사업자다.

핵심 근거는 스포츠 베팅의 특성에 있다. 실시간 경기 중 베팅하는 '라이브 베팅', 개별 선수 성적에 거는 베팅, 여러 경기 결과를 조합해 높은 수익을 노리는 '파레이 베팅' 등에서 예측시장은 팬듀엘과 경쟁력이 떨어진다. 특히 파레이 베팅은 팬듀엘에 높은 수익을 안겨주는 핵심 상품이다.

플러터는 오히려 예측시장 추세를 활용할 준비를 하고 있다. 팬듀엘과 세계 최대 파생상품 거래소인 CME그룹이 50대 50 지분의 예측시장 합작법인을 설립해 연말까지 서비스를 출시할 예정이다.

이미지 확대보기

이미지 확대보기

맥쿼리 "업계 최고 기업, 목표가 330달러"

맥쿼리의 채드 베이넌 분석가는 최근 플러터 주가 하락이 과도하다고 평가했다. 그는 플러터를 "업계 최고" 기업으로 보며 목표주가를 330달러(약 47만 원)로 제시했다. 현 주가 대비 53% 이상의 상승 여력이 있다는 분석이다.

밸류에이션 측면에서도 매력적이라는 평가다. 플러터는 현재 2026년 예상 순이익의 약 22배 수준에서 거래되고 있다. 2026년과 2027년 순이익이 각각 40%씩 성장할 것으로 예상되는 점을 고려하면 합리적인 수준이라는 것이 베이넌 분석가의 판단이다.

이미지 확대보기

이미지 확대보기

배런스 유망 종목 10선, 가치주 중심 구성

배런스가 선정한 2026년 유망 종목 10선은 '뒤처진 종목이 앞서간다(Laggards Leading)'는 말처럼 올해 주가가 부진했던 가치주 중심이다.

플러터 외에도 SL그린리얼티(-34.9%), 컴캐스트(-26.5%), 브리스톨마이어스스퀴브(-9.5%) 등 올해 두 자릿수 하락률을 기록한 종목들이 포함됐다. 시가총액 기준으로는 아마존(2조 4780억 달러·약 3580조 원), 비자(6370억 달러, 약 921조 원), 엑손모빌(5040억 달러, 약 729조 원) 등 대형주도 명단에 올랐다.

배당을 중시하는 투자자에게는 SL그린리얼티(7.0%), 브리스톨마이어스스퀴브(4.9%), 컴캐스트(4.8%), 엑손모빌(3.4%) 등이 선택지가 될 수 있다. 플러터와 아마존, 매디슨스퀘어가든스포츠는 배당금을 지급하지 않는다.

2026년 예상 주가수익비율(PER)을 보면 아마존(29.0배), 비자(25.5배) 등 성장주는 높고, 브리스톨마이어스(8.5배), 컴캐스트(6.7배) 등 전통 기업은 낮다. 월가에서는 낮은 PER이 저평가 매력을 나타낸다고 해석하고 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com