;)

;)

;)

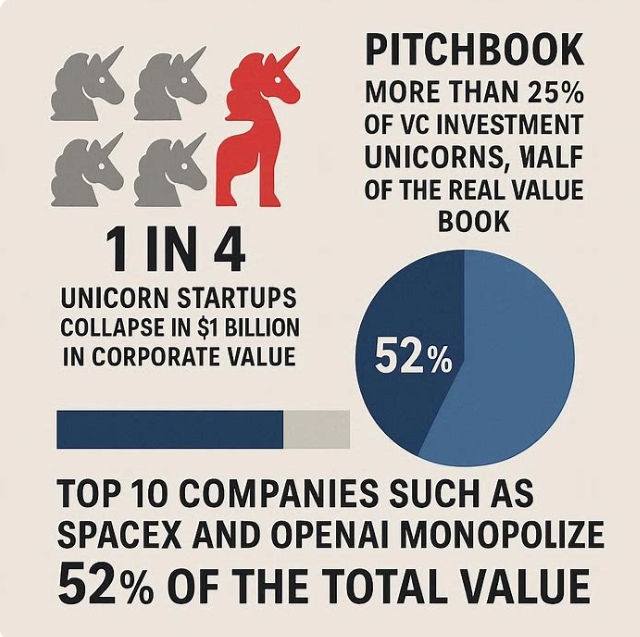

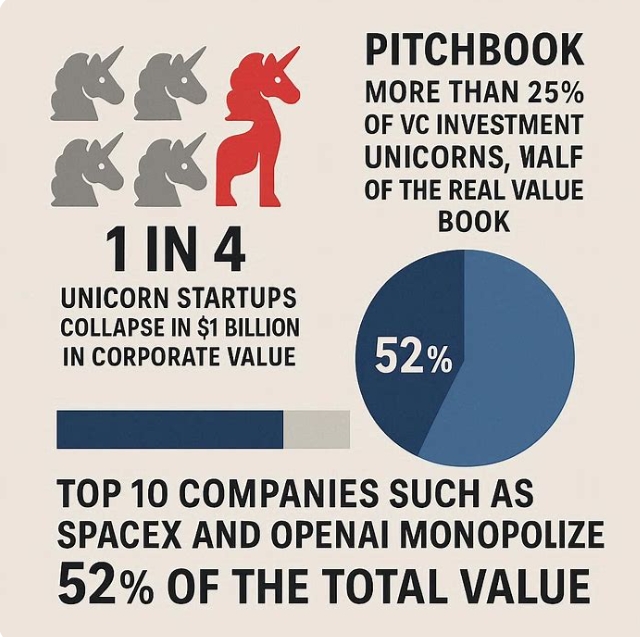

피치북 "VC 투자 유니콘 25% 이상, 실질 가치 장부가 절반 수준"

스페이스X·오픈AI 등 상위 10개 기업이 전체 가치 52% 독식

스페이스X·오픈AI 등 상위 10개 기업이 전체 가치 52% 독식

이미지 확대보기

이미지 확대보기

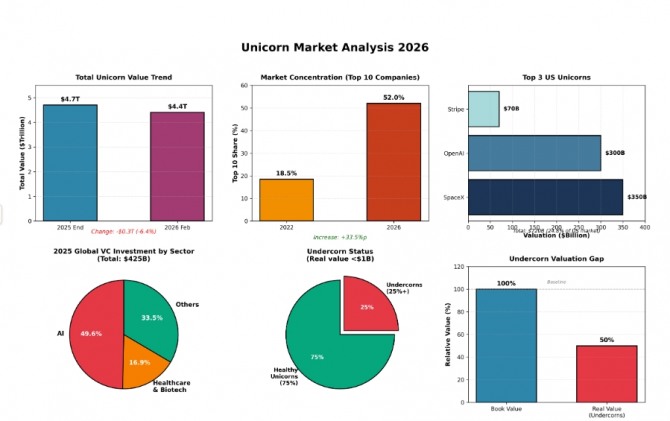

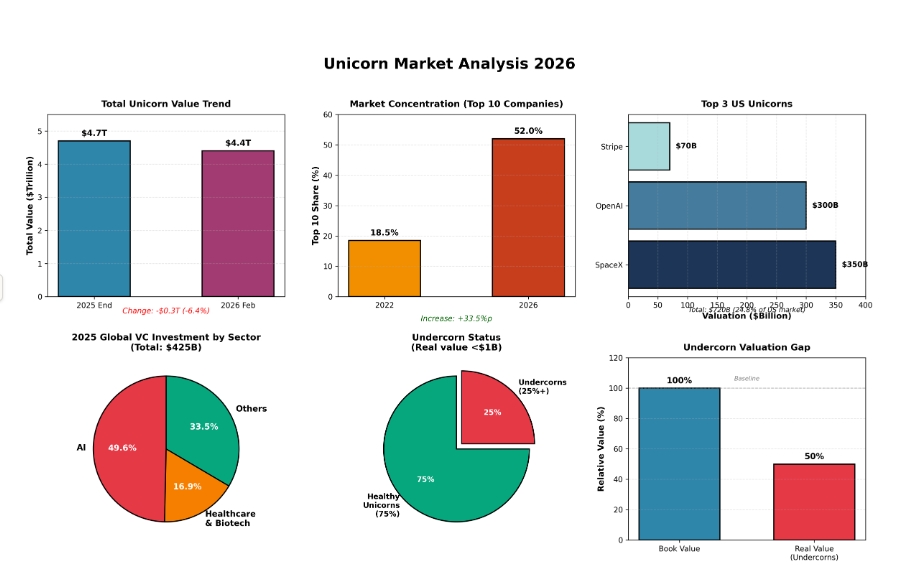

피치북에 따르면 VC 지원을 받은 유니콘 기업의 25% 이상이 10억 달러 이상 평가액을 유지하지 못한 채 '언더콘(undercorn·뿔을 잃은 유니콘)'으로 전락했다. 이들 기업은 VC의 장부상으로는 여전히 10억 달러 이상으로 표기되고 있지만, 실질 시장 가치는 이미 그 아래로 떨어진 상태다.

이미지 확대보기

이미지 확대보기

수년간 자금조달 실패한 기업 속출

피치북 분석에서 언더콘으로 분류된 기업 대부분은 수년간 신규 자금조달에 실패했다. 자금조달 실패는 그 자체로 기업가치 하락을 의미하는 경고 신호로 받아들여진다.

피치북은 이번 조사를 위해 새로운 평가 기준을 개발했다. 직원 수, 신규 자금을 조달한 비상장 경쟁사, 상장 경쟁사 등을 종합해 실질 시장 가치를 산출하는 방식이다. 사실상 시장 기준 평가(mark-to-market) 방식을 우회적으로 적용한 셈이다.

피치북 애널리스트 앤드류 에이커스는 "유니콘 기업들은 VC 시장의 보석"이라며 "이들 기업 상당수의 실제 가치는 장부가보다 최소 50% 낮을 것"이라고 밝혔다.

상위 10개 기업이 전체 가치 절반 차지

유니콘 기업들의 전체 가치 총액은 4조 4000억 달러(약 6357조 원)로, 지난해 말 4조 7000억 달러(약 6790조 원)에서 소폭 줄었다. 전체 가치가 크게 감소하지 않은 이유는 상위 기업들에 자본이 집중됐기 때문이다.

상위 10개 유니콘 기업이 전체 가치의 52%를 차지하고 있다. 이는 2022년 18.5%에서 3년 만에 3배 가까이 증가한 수치로, 최근 10년 중 가장 높은 집중도다. 업계에서는 이를 유니콘 생태계의 극심한 양극화로 해석하고 있다.

중위 수익률 타격 불가피

이번 조사 결과는 VC 업계 수익률 구조에도 영향을 미칠 전망이다. 상위 기업들이 전체 가치를 끌어올리고 있어 평균 수익률은 크게 타격받지 않을 수 있다. 하지만 중위 수익률은 다른 문제다.

액시오스는 "대부분의 유한책임파트너(LP·연기금 등 VC 출자자)는 상위 10% 안에 드는 최상위 VC에 투자하기 어렵다"며 "이들이 높은 수수료나 유동성 위험 없는 패시브 인덱스 펀드 등 다른 투자처가 더 낫다고 판단하면 그쪽으로 자금이 이동할 것"이라고 전했다.

이 경우 피해는 신생 VC 펀드 운용사와 그들이 투자하려던 창업자들에 돌아간다는 분석이다.

AI 기업 쏠림 현상 지속

크런치베이스 자료에 따르면 2025년 글로벌 벤처 투자액은 4250억 달러(약 614조 원)로 전년 대비 증가했다. 그러나 자금의 50%가 인공지능(AI) 관련 기업에 집중됐다. 오픈AI, 앤트로픽, xAI 등 상위 5개 AI 기업만 840억 달러(약 121조 원)를 조달해 전체 투자액의 20%를 차지했다.

웰링턴매니지먼트는 최근 보고서에서 "AI 분야가 아닌 기업들은 강력한 경쟁력을 갖춘 기업만 상당한 자금을 유치하고 있다"며 "투자자들은 단단한 단위 경제성, 성장성, 방어 가능한 시장 지위를 우선시한다"고 밝혔다.

업계에서는 2026년에도 이런 선별적 투자 기조가 이어질 것으로 전망하고 있다. VC 시장에서 자본은 돌아오고 있지만, 성공은 선별성과 통찰력, 접근성에 달려 있다는 분석이 나온다.

박정한 글로벌이코노믹 기자 park@g-enews.com