;)

;)

이미지 확대보기

이미지 확대보기

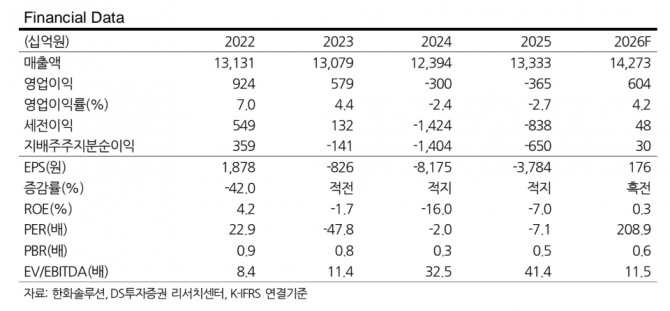

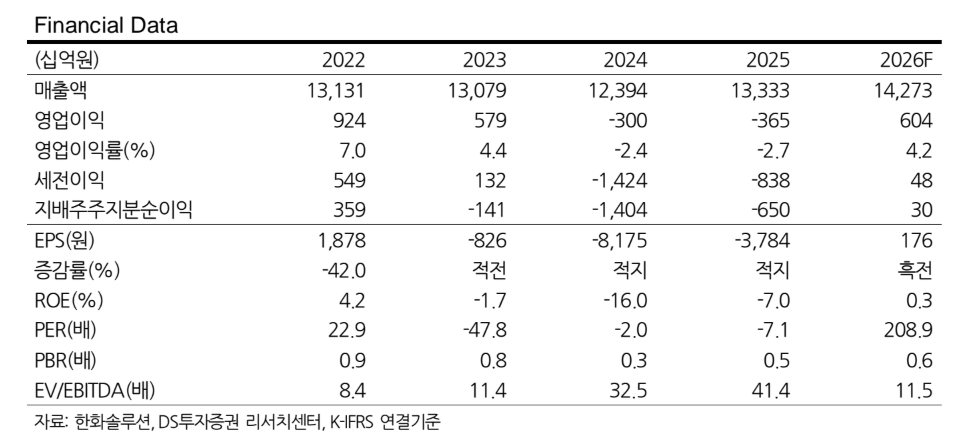

이번 유상증자 규모는 총 2조3976억원이며, 신주 7200만주를 주당 3만3300원에 발행할 예정이다. 신주 상장 예정일은 7월 10일이다. 자금 사용 목적은 채무상환 1조4899억원과 시설자금 9077억원으로 구성됐다.

안주원 DS투자증권 연구원은 “2025년 말 기준 순차입금 규모는 약 13조원에 달한다”며 “1조5000억원의 자금 상환으로는 차입금을 의미 있게 축소시킬 수 없다”고 판단했다. 아울러 "자산매각을 통한 재무구조 개선 가능성도 제한적인 만큼 향후 또 다른 방식의 자금조달 가능성도 열려 있다"고 짚었다.

이미지 확대보기

이미지 확대보기

시설자금으로 투입되는 9000억원은 탠덤 양산과 탑콘(TOPCon) 셀라인 구축에 사용될 예정이다. 이에 안 연구원은 “새로운 기술에 대한 투자는 안정적으로 이익을 내고 현금흐름이 발생할 때 수반되는 전략”이라며 “현재와 같은 재무구조 하에서는 우선순위가 될 수 없다”고 평가했다.

오히려 국내 시장에 주목해야 한다고 의견을 냈다. 안 연구원은 “국내 정부가 올해 7기가와트(GW)의 재생에너지 보급을 목표로 국산화를 강조하고 있다”며 “미국에서의 태양광 발전 수요 전망과 중국산 배제 정책을 통한 반사수혜 강도를 분석하는 것이 중요하다”고 설명했다.

또한 "그나마 긍정적 요인은 1분기 실적으로 미국 내 모듈 판매량 증가에 힘입어 태양광 부문 흑자전환이 예상된다"며 " 2026년 연간 영업이익을 6040억원(영업이익률 4.2%)으로 전망하며 흑자 전환을 예상하고 있다"고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.