;)

;)

연말 대비 70원 오른 환율에 금융권 보통주자본비율 7~21bp 하락

은행채 5년물 금리, 2023년 12월 이후 첫 5거래일 연속 4%대

금융권, 조달비용 상승에 생산적 금융 의미 퇴색 우려

은행채 5년물 금리, 2023년 12월 이후 첫 5거래일 연속 4%대

금융권, 조달비용 상승에 생산적 금융 의미 퇴색 우려

이미지 확대보기

이미지 확대보기

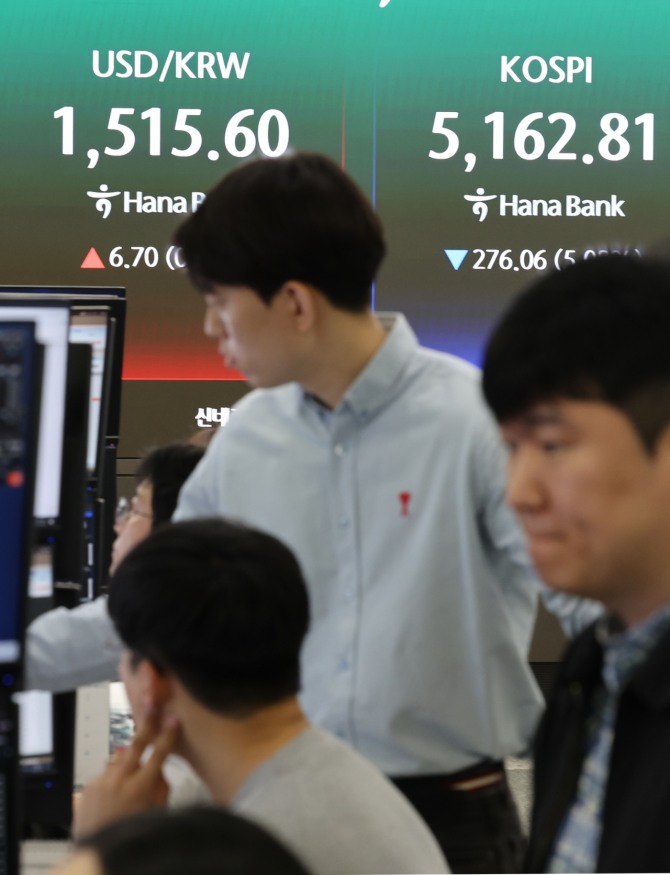

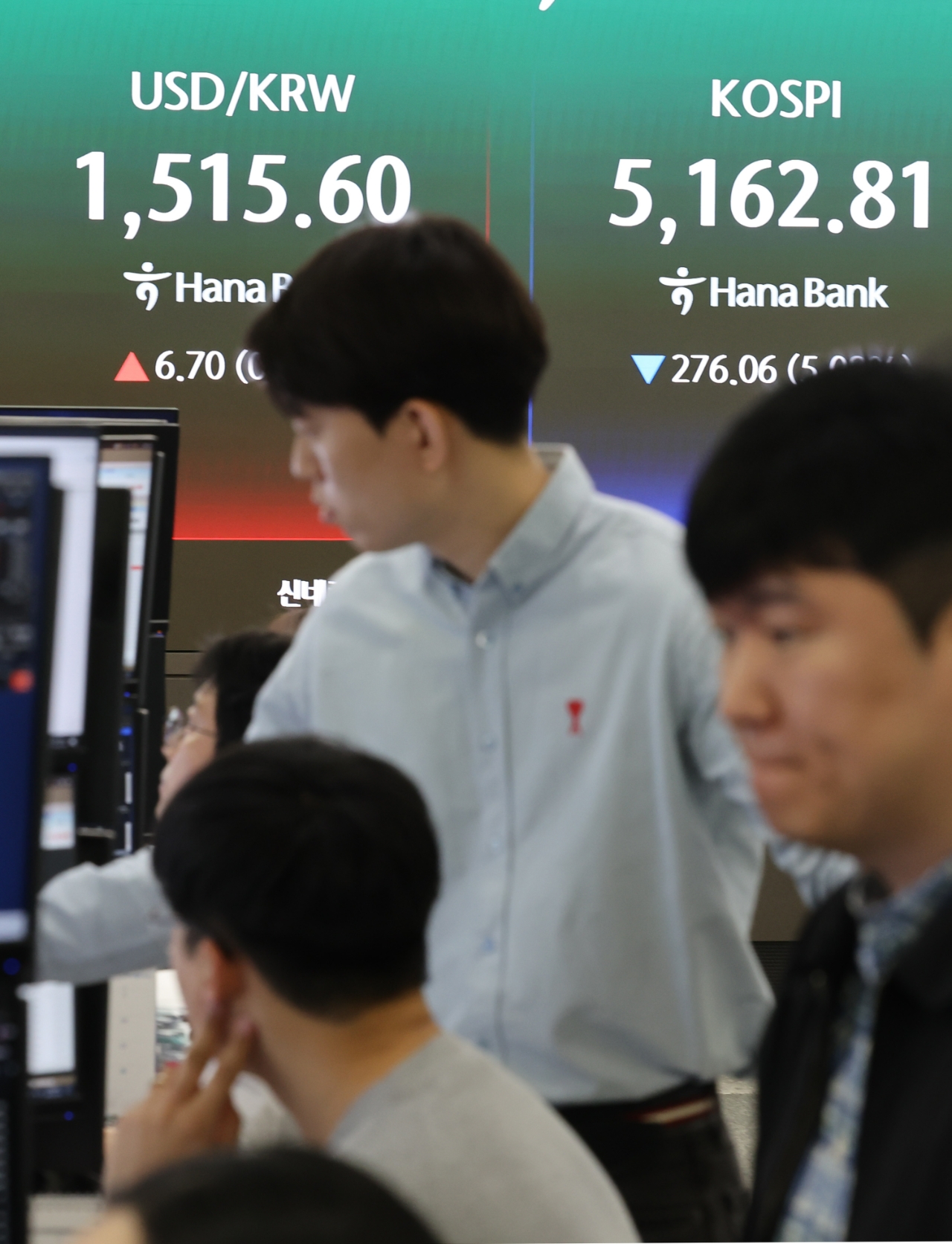

30일 금융권과 서울외환시장에서 원·달러 환율은 주간장에서 1515.7원으로 마감했다. 이는 전쟁이 발발하기 이전인 지난달 27일 주간장 종가(1439.7원)보다 76원 오른 값이다.

전쟁 여파에 따른 급격한 환율 상승은 주주환원 확대에 나선 금융권에 부정적 요인으로 작용할 가능성이 크다. 올해 1분기 종료를 앞둔 가운데 원·달러 환율이 1510원을 웃돌면서 금융권의 주주환원 여력을 보여주는 보통주자본비율에 하방 압력이 커지고 있다. 통상 금융권에서는 원·달러 환율이 10원 오를 때 보통주자본비율이 0.01~0.03%포인트(P) 하락하는 것으로 알려져 있다.

4대 금융지주(KB·신한·하나·우리)의 지난해 말 기준 평균 CET1 비율은 13.475%로 집계됐다. 금융사별로는 △KB(13.79%) △신한(13.33%) △하나(13.37%) △우리(12.9%)다.

금융권은 환율에 더해 가파르게 상승한 시장금리도 부담으로 다가오고 있다. 한국금융투자협회에 따르면 지난 27일 기준 은행채 I(무보증·AAA) 5년물의 금리는 4.119%로 전쟁이 발발하기 바로 직전인 지난달 27일(3.572%)보다 0.547%P 올랐다. 또 이날 은행채 5년물이 4%대 금리로 장을 마치면서 2023년 12월 이후 약 2년 3개월여 만에 5거래일 연속 4%대 마감을 기록하게 됐다. 특히 2023년 12월 당시 기준금리가 3.5%였음을 고려하면, 현재 기준금리 2.5%인 상황에서도 은행채 금리는 상대적으로 높은 수준이라는 평가가 나온다.

통상 시장금리 상승은 금융권의 순이자마진(NIM) 확대를 통해 실적에 긍정적 효과를 미친다. 다만, 단기간에 시장금리가 급등할 경우 자산건전성을 자극하게 돼 대손비용이 증가할 수 있어 금융권에 부담 요인으로 작용할 수 있다.

금융권 관계자는 “현재 상황이 너무 단기간에 발생해 당장 영향을 미치는 부분은 없지만, 변동성 같은 것들이 발생했을 때 여파는 있을 수밖에 없다”면서 “이것이 지속되면 누적적으로 크게 영향을 미치는 ‘스노우볼’ 같은 효과가 나타날 수 있다”고 말했다.

금융권은 이와 함께 시장금리 급등으로 인한 조달비용 상승에 현재 추진 중인 생산적 금융의 실효성을 떨어뜨릴 수 있다는 점도 우려하고 있다.

구성환 글로벌이코노믹 기자 koo9koo@g-enews.com